剩余内容,展开全文

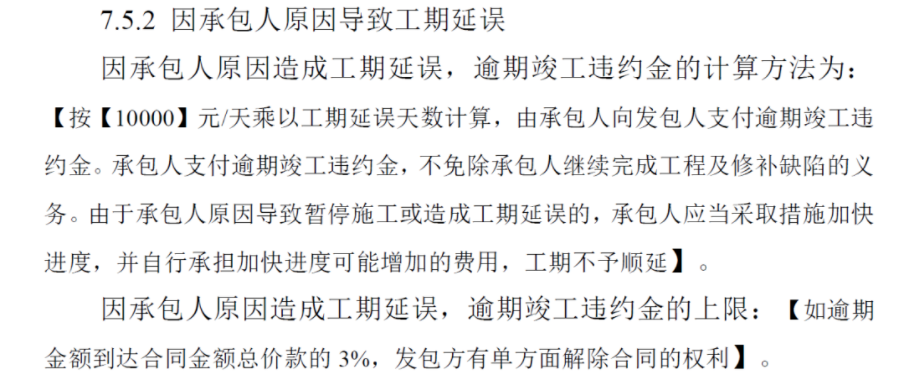

误期赔偿费:承包人未按照合同工程的计划进度施工,导致实际工期大于合同工期与发包人批准的延长工期之和,承包人应向发包人赔偿损失发生的费用。

不管施工合同是否履行,误期赔偿费是发包人向承包人收取赔偿损失发生的费用,发包人未向承包人销售货物或者加工、修理修配劳务(以下简称劳务),销售服务、无形资产、不动产等增值税应税行为,不属于增值税征税范围,无需缴纳增值税,即发包人收取误期赔偿费不需要开具增值税发票,但需要按规定缴纳企业所得税。承包人以发包人开具的发票以外的收据其他外部凭证和合同等作为税前扣除凭证,在企业所得税税前扣除。【思考】承包人可否就误期赔偿费开具红字发票或者工程款扣除误期赔偿费开具建筑服务发票?

1.《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)规定,销售额,是指纳税人发生应税行为取得的全部价款和价外费用,财政部和国家税务总局另有规定的除外。2.《中华人民共和国企业所得税法实施条例》第二十二条:“企业所得税法第六条第(九)项所称其他收入,是指企业取得的除企业所得税法第六条第(一)项至第(八)项规定的收入外的其他收入,包括企业资产溢余收入、逾期未退包装物押金收入、确实无法偿付的应付款项、已作坏账损失处理后又收回的应收款项、债务重组收入、补贴收入、违约金收入、汇兑收益等。”

分享

链接复制成功

链接复制成功