当前用户未实名认证

请到

绑定手机号实名认证

T+Cloud

好业财

好生意

易代账

好会计

首页

(current)

18luck新利appios

登录

注册

金币商城

文章

专家在线

问答

我的

物业公司转售水电的开票和纳税

6天前

# 每日一学

用户5080

发布 7911篇文章

关注

剩余内容,

展开全文

物业公司包括一些商业综合体的商管中心,他们都会涉及业主、租户水电费的问题,说白了,就是自来水公司和供电公司都是以物业公司抬头开具发票,但是这部分费用实际承担者都是具体的业主、租户,而别人肯定也是需要合法的凭证入账、抵扣、税前扣除的。

我向物业公司付了水电,这个票据你得给我解决。

一直以来,物业公司向业主或者租户收取的水电费一般有两种处理模式:一是代收代付模式,二是转售转卖模式。

对于

代收代付

模式。

营改增

前呢其实很多物业公司都采取的这种方式,当时其实营业税有规定,物业公司代收行为属于代理行为,仅仅就手续费征收营业税,物业公司基本就是开个收据或者直接开

营业税发票

(按差额报税)一个给业主了。

营改增后,其实代收代付的模式有点走不通了。

一方面,

财税【2016】36号文附件1第三十七条规定,销售额,是指纳税人发生应税行为取得的全部价款和价外费用,财政部和国家税务总局另有规定的除外。价外费用,是指价外收取的各种性质的收费,但不包括以下项目:

(一)代为收取并符合本办法第十条规定的政府性基金或者行政事业性收费。

(二)以委托方名义开具发票代委托方收取的款项。

这就意味着,只有物业公司收取的水电费,视为代委托方(自来水公司、供电局)收取款项并由委托方(自来水公司、供电局)以其自身名义开具发票给业主或者租户的情况才不计销售额。

而让自来水或者供电公司直接开票给业主显然是非常不现实的。

另一方面,其实一直以来,业主就有抵扣进项税的需求,代收代付是一直都无法取得抵扣凭证(专票),这种需求又在营改增后进一步加深。

所以在各种情况的加持下,代收代付走不通,转售模式已经成为了物业公司必然的选择。

电费部分,出租方从供电局取得全额13%的增值税专用发票,二哥税税念公司的用电量部分转开13%增值税专用发票,自用部分计入自己生产经营成本。

对于A公司而言,就是一进一出而已,如果没有加价转售,增值税进销是相等的,不会产生多余的税金,售电收入和购电成本也是相等的,不会产生所得税,印花税多一点。

水的部分比较特殊,为什么特殊呢,我们得从销售自来水的税率开始说。

A公司从自来水公司取得的专票3%。

但是正常对外开具就只能开具9%,存在一个税率差的问题。

为什么会是这样呢?

2019年4月1日之后纳税人销售自来水,税率为9%。

但由于对于自来水公司销售水的情况比较特殊,正常情况下,自来水公司能够取得的进项税发票较少,税负率相对较高,因此给予一个特殊规定:一般纳税人销售自产的自来水可选择按照3%简易征收率纳税,所以基本自来水公司一般会选择简易计税,也就是开3%的专用发票。

可是其他单位转售就得按照9%,因为你不是自产。

那么就存在一个问题,比如二哥税税念公司一个月用了103(含税)的水,如果A公司以9%税率开具103的发票给二哥税税念公司,那么实际就会产生如下的结果

A公司因为转销行为反而让其亏损了。

所以,A公司肯定不会干的,怎么办?其实也就是一个议价行为,二哥税税念公司既然用了103的水费,那就以3%的征收率换算成不含税价格再乘以开票税率9%收款即可,如下图

当然,其实这个问题,在营改增后,提供物业服务的公司早就遇到了类似问题。

税务总局为了解决这个问题,还专门出台了《国家税务总局关于物业管理服务中收取的自来水水费增值税问题的公告》(国家税务总局公告2016年第54号)。

公告规定,提供物业管理服务的纳税人,向服务接受方收取的自来水水费,以扣除其对外支付的自来水水费后的余额为销售额,按照简易计税方法依3%的征收率计算缴纳增值税。解决了提供物业服务自来水费的增值税问题。

也就是说物业公司转售水也可以适用简易计税,而且可以差额扣除。

如果公司选择了简易计税,当然取得进项税发票不得抵扣,但是可以差额计税。这实质上就相当于物业公司仅仅按差额的部分按照3%缴纳了增值税,没有差额当然就不存在交税。

二哥税税念物业管理公司2020年1月向a公司收取10300的水费,水费不加价,二哥公司从自来水公司取得3%的专票,含税价格也是10300。

按照政策,二哥税税年公司全额开具10300的3%专票给a公司,差额申报纳税。应纳税额等于(10300-10300)/1.03*0.03,没有形成增值税。

收到a公司税费款项

借:银行存款 10300

贷:主营业务收入-转售自来水 10000

贷:应交税费-简易计税 300

支付自来水公司款项

借:主营业务成本-转售自来水 10300

贷:银行存款 10300

差额分录

借:应交税费-简易计税 300

贷:主营业务成本-转售自来水 300

二哥税税念公司实现了平进平出。而从自来水公司取得的专票二哥税税念公司不做勾选抵扣,可以在勾选平台选择不抵扣勾选处理。

好了,这个读者还有第二个问题,第二个问题是关于排污费的。

其实这就涉及到水费的构成问题了。

其实我们日常支付水费除了基本水费本身,其实还有污水处理费、水资源费(已经水资源费改税)

注:水资源费改税

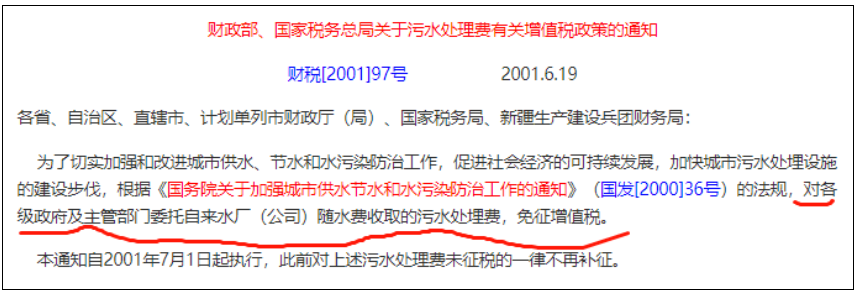

污水处理费这块是免税的。

费改税之前,水资源费部分向用水户开具财政专用收费票据,不计征增值税。

水资源费改为水资源税并由城镇公共供水企业缴纳后,为落实中央关于不增加城镇公共供水企业负担的改革试点精神,在水资源费改税试点期间,城镇公共供水企业缴纳的水资源税所对应的水费收入,仍不计征增值税,可以开具不征税发票。

所以一般情况下自来水公司开具的发票还包括这个费用。

那么问题来了,物业公司也要向业主和租户收取这两个费用。

那如何开票呢?

其实实际工作中真的处理方式五花八门,有用分割单的,也有什么都不给,或者直接开个收据的。

当然由于这两个费用不涉及进项税抵扣,很多公司也能接受这些方式。

但是在以票控税的影响下,很多公司不见发票不行,这个时候物业公司也有直接开免税发票和不征税发票的。

这块物业公司就直接做代收代付了,也不存在缴纳增值税的问题。

当然,如何开票,就像这个朋友留言问的,二哥的回答是你参考自来水公司开的发票。

素材来源:二哥税税念

302 人看过

0

收藏

回复

分享

链接复制成功

用户5080

发布 7911篇文章

关注

热门文章

接到异常凭证税务通知书,这样写说明应对

残保金申报!人数和工资直接从年报取数

审计发现问题的定性可以有弹性吗?

4

销售收入为零,业务招待费不能税前扣除?不一定

5

烟酒真的不能开专票?那送烟酒要求视同销售不是很吃亏?

×

举报此文章

垃圾广告信息:

广告、推广、测试等内容

违规内容:

色情、暴力、血腥、敏感信息等内容

不友善内容:

人身攻击、挑衅辱骂、恶意行为

其他原因:

请补充说明

举报原因:

map