当前用户未实名认证

请到

绑定手机号实名认证

T+Cloud

好业财

好生意

易代账

好会计

首页

(current)

18luck新利appios

登录

注册

金币商城

文章

专家在线

问答

我的

小规模不交增值税的"漏洞",你有没有发现?

前天

# 每日一学

用户5080

发布 7903篇文章

关注

剩余内容,

展开全文

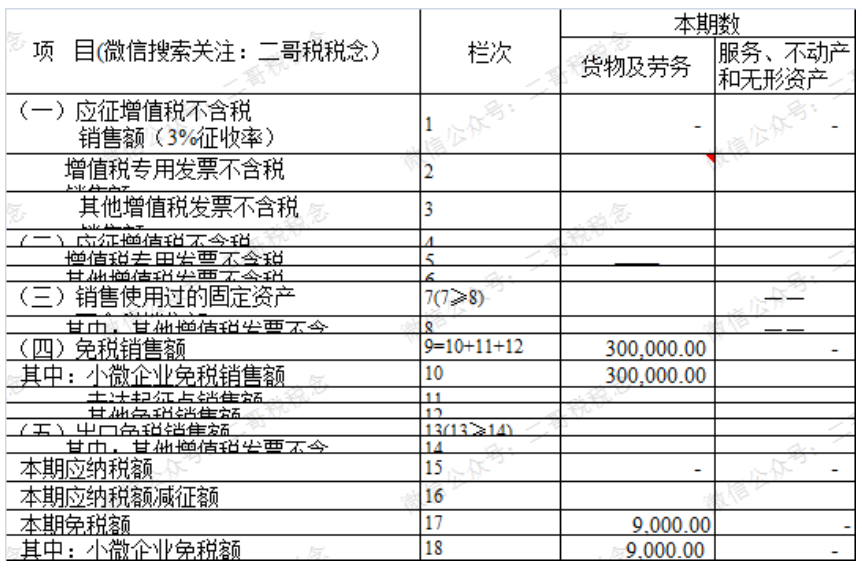

小规模按季申报是不超过30万免税。

这个你们都知道。

但是实际情况是,企业的销售并不均衡,有时候季度就是20多万,有时候又是40多万。

有些企业老板就问会计,你能不能平均一下,给我每个月都放到30万以下。

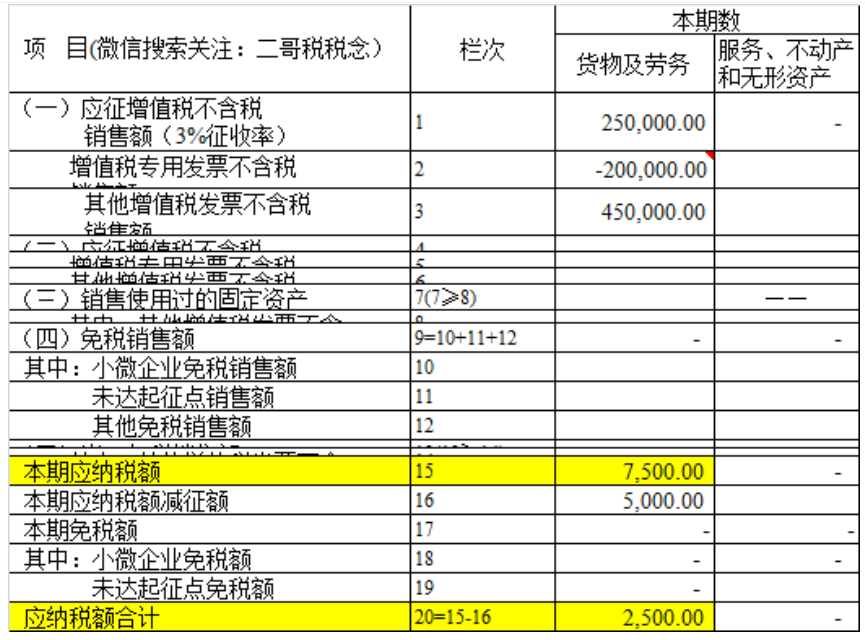

这个时候会计A想了一招,如果某个季度销售不行,不满30万时候,就开一份增值税普通发票凑数,不浪费指标。

比如2季度只有15万销售额,会计月底就开15万普通发票(抬头开个人都行),比照这30万销售额就给申报了。

申报表填写如下:

3季度时候公司销售额45万,超了15万,全额交1%的增值税4500元,你说有多少税呢?它也不多,你说少呢,它又够发一个会计一个月的工资了。

所以你问老板,老板都是不想交的,与其交不如省下来给会计发工资,所以会计小二就月底红冲了15万的发票(把之前季度的普通发票红冲了)

3季度时候一合计,正负发票一合计也没超30万,也做了免税申报。

你说这算一个漏洞吗?人为的把两个季度的销售额平均了,你们觉得会计小二的做法有毛病吗?

先不急!

先听听二哥为什么要说这个问题?

因为之前在写小规模纳税人开具红字发票如何申报的文章时候和读者有过相关交流。

对于小规模纳税人开具红字发票如何申报,二哥一直坚持的是红字发票从哪里来回哪里去的原则。

具体什么意思呢?

因为红冲发票本质实际上就是减少你当期的销售额。

但是这个减少当期销售额的问题就很关键了!

是减少当期征税销售额还是当期免税销售额呢?

也就是你这个红字方法发票的

负数填到征税栏次还是免税栏次去的问题!

这才是问题的关键!

同样一种红字1%普通发票,可能以前是交过税的,也可能以前是免税的(不超过起征点免税)。

之前交了税金的理论应该涉及退回,以前是免税的呢就不涉及退税,相应冲减销售额就行了。

我个人觉得就是这么的一个思路,然后我们要做的就是通过申报表把这个思路的结果表达出来,最终实现减少销售额、减少税金的目的,二哥对这个思路的总结就是

先抛开红字看总的销售额,对于红字发票填写按从哪里来,回到哪里去原则。

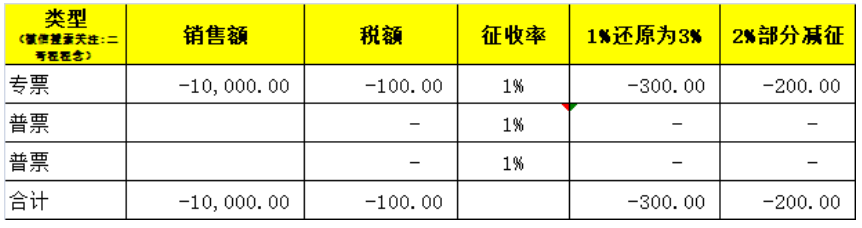

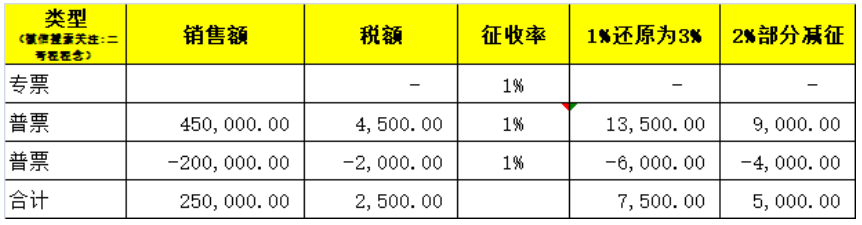

比如二哥税税念公司2023年3季度开了一张1%红字专用发票,系2023年2季度的退货。

如图:

假设当季度除了这张红字专票,其他并未开具任何发票,也没有其他无票收入。

那么这张红字发票如何申报呢?

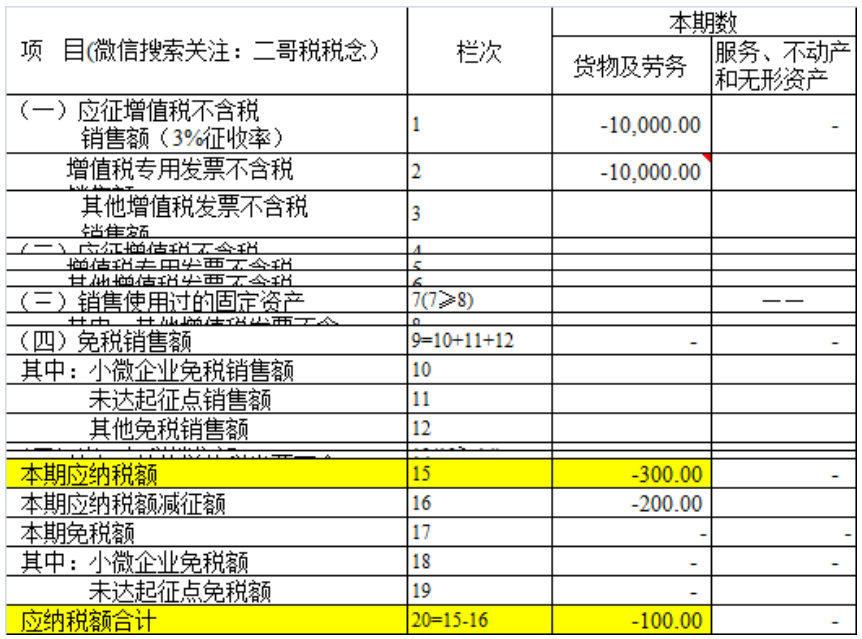

其实原理很简单,就是之前销售了交了1%的税,这个季度需要申请退这1%的增值税。

申报表我们如实在征税栏次填写负数就行了,这样就实现了退税和减少销售额的目的。

你这个时候总不可能把这个负数不填或者填到小微免税去,那你之前交的税就白交了。

你当时交过税的,是从征税栏来的,那回去也从征税栏回去,这就是从哪里来回哪里去。

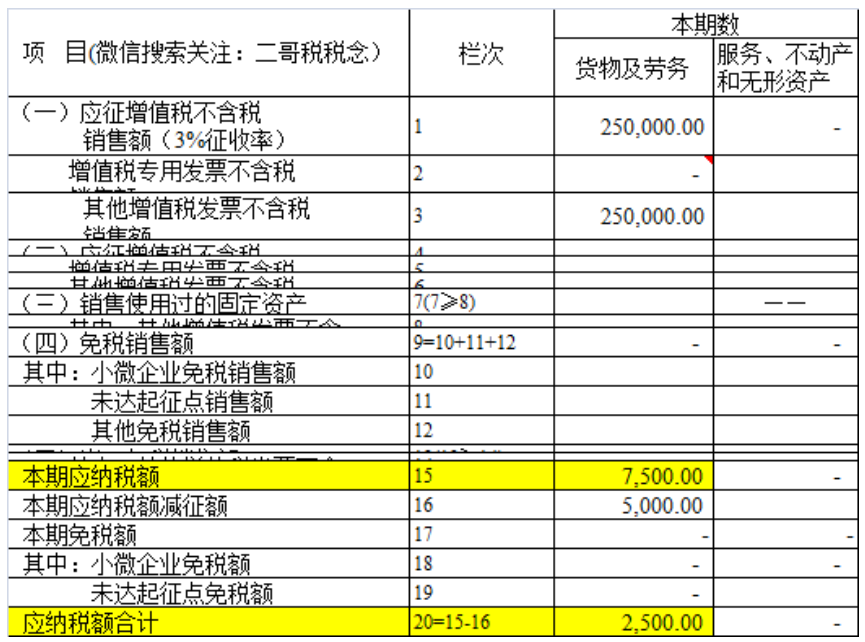

那么继续看下面这种情况。

红字专票是负数,普通发票销售额超过40万,但是合计销售额又小于30万。

这种情况怎么申报?能不能因为合计是25万,小于30万就直接填写到小微免税去?

显然是不能的。

抛开红字发票,销售额是大于30万,应该填写到征税栏次去,然后单独看红字发票,红字发票之前是交过税的,哪里来的回哪里去,也填到征税栏次去。

一合计,所以实际上是红冲的专票退税了(直接抵减本期要交的税金了),负数也冲减了销售额。

这种填法实际申报时候系统可能无法通过,比对多少会出问题,这个没关系,发起异常比对就行了。

这个是红字发票申报的通病,是系统为了监控纳税人,防止纳税人随意红冲的一个设置,基本上我们填写负数都会出现比对异常。

不能因为不能通过就觉得是错误填法。

数据没问题,可以有几方面的解决方案。

1、如实填写,然后大厅申报(大厅会给你处理申报不过的问题)

2、税务局也可能会让你需要2季度的申报表,把这笔红字负数调整到以前申报表去单独退税,然后再申报3季度的增值税,纳税的结果是一样,这也是常用的一种操作。

总之,都是遵循了,红字发票哪里来的回哪里去的原则。

红字发票的思路其实就是这样,二哥也觉得这是一个符合原理的思路,你交过税自然可以冲减并退税,你都没交过税,你自然不能冲减并退税。

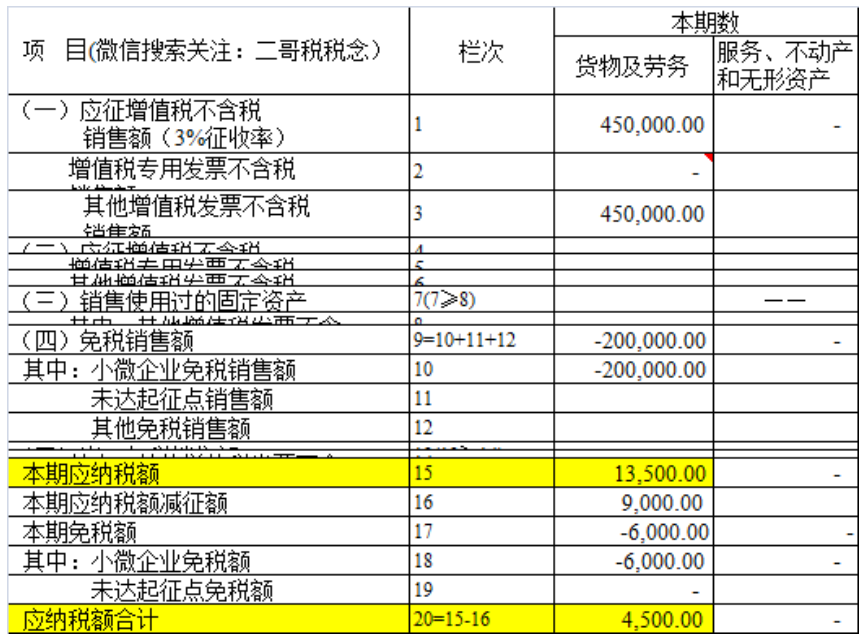

如果这里红冲的不是专票,是红冲普通发票呢?

普通发票1%可能之前交过税,也可能没交过税(不超过30万时候)那么,当月又该如何申报呢?

说实话,理论上还是应该按照二哥这个思路去做。

比如这个案例下:

如果这20万之前交过税,那么就应该在征税栏次冲减。

如果你之前没交过税,那就应该回到免税栏次去冲减销售额。

但是实际情况,可能大部分人是直接按合计的25万销售额填写在小微免税去了。

这就出现了文章开头二哥说的“漏洞”。

如果有人故意抓这个漏洞,认为平衡各季度的销售额,那确实还是可以少交税金。

其实对于这种情况,税务局也没过多的管理,实操也就过了,毕竟也没精力来核实你这张负数到底是什么情况。

当然没有业务随意开具发票确实也合规!

那我们不妨换个思路,不开票用未开票收入来调节呢?

额度不够时候申报点未开票收入,额度超了又负数搞点回来。所以也算个漏洞。

这也是为什么税务局对未开票收入管理比较严格的原因了。

素材来源:二哥税税念

18 人看过

0

收藏

回复

分享

链接复制成功

用户5080

发布 7903篇文章

关注

热门文章

接到异常凭证税务通知书,这样写说明应对

残保金申报!人数和工资直接从年报取数

审计发现问题的定性可以有弹性吗?

4

销售收入为零,业务招待费不能税前扣除?不一定

5

烟酒真的不能开专票?那送烟酒要求视同销售不是很吃亏?

×

举报此文章

垃圾广告信息:

广告、推广、测试等内容

违规内容:

色情、暴力、血腥、敏感信息等内容

不友善内容:

人身攻击、挑衅辱骂、恶意行为

其他原因:

请补充说明

举报原因:

map