剩余内容,展开全文

财政部、税务总局公告2022年第22号:同一应税合同、应税产权转移书据中涉及两方以上纳税人,且未列明纳税人各自涉及金额的,以纳税人平均分摊的应税凭证所列金额(不包括列明的增值税税款)确定计税依据。

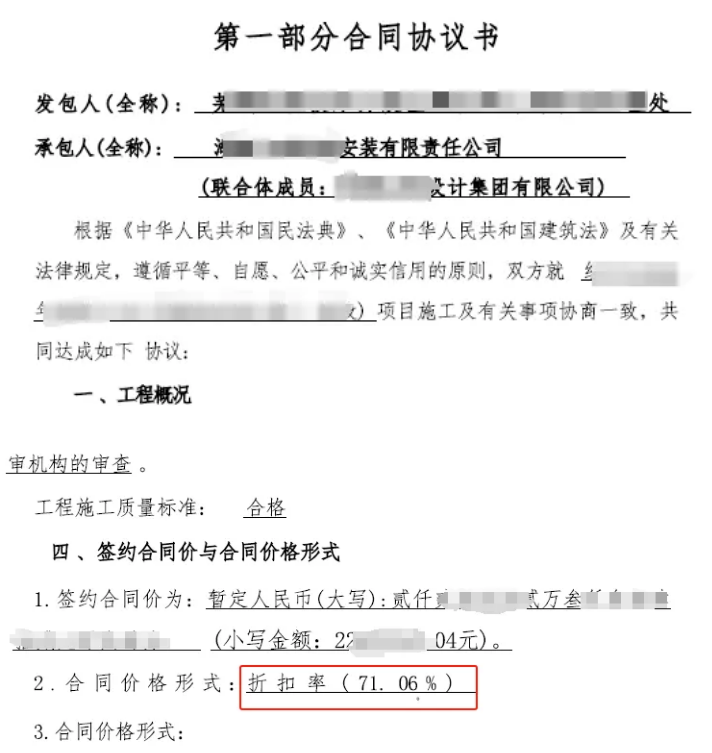

以下该份2024年10月份签署的合同关于印花税的问题:

1.多缴印花税:按照含税价缴纳印花税,合同未单独列明增值税税款

在应税合同或产权转移书据中,价税分开单独列示的,印花税计税依据为不含增值税的价款;如果价税未分开单独列示,只列示了一个价税合计金额或只列示了增值税率,印花税计税依据为价税合计金额。

2.印花税计税依据存在争议

印花税的计税依据是按照折扣前的二千多万金额,还是按照71.06%折扣后的金额为计税依据。

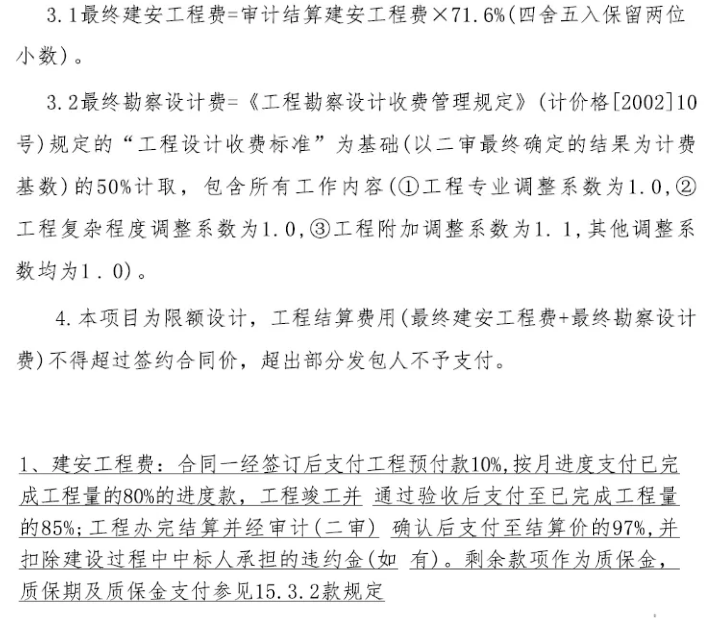

3.安装公司和设计集团的印花税计税依据不明确

要是按照“涉及两方以上纳税人,且未列明纳税人各自涉及金额的,以纳税人平均分摊的应税凭证所列金额(不包括列明的增值税税款)确定计税依据。”的规定,设计集团可能吃亏,一般情况下设计费肯定没有工程款高啊!按照合同仅仅需要明示一下工程款和设计款各是多少,就可以分开计算缴纳印花税。当然业主不管什么时候都是全额计算缴纳印花税。

素材来源:小陈税务08

- 25 人看过

0

收藏

回复

分享