特殊事项一

应扣减可加计扣除研发费用

情形一:特殊收入

企业取得研发过程中形成的下脚料、残次品、中间试制品等特殊收入。

在计算确认收入当年的加计扣除研发费用时,应从已归集研发费用中扣减该特殊收入,不足扣减的,加计扣除研发费用按零计算。

情形二:直接形成产品或作为组成部分形成的产品对外销售的

企业研发活动直接形成产品或作为组成部分形成的产品对外销售的,研发费用中对应的材料费用不得加计扣除。

产品销售与对应的材料费用发生在不同纳税年度且材料费已计入研发费用的,可在销售当年以对应的材料费用发生额直接冲减当年的研发费用,不足冲减的,结转以后年度继续冲减。

相关政策:

《国家税务总局关于研发费用税前加计扣除归集范围有关问题的公告》(国家税务总局公告2017年第40号)

特殊事项二

财政性资金

根据《中华人民共和国企业所得税法》及其实施条例、《财政部 国家税务总局关于专项用途财政性资金企业所得税处理问题的通知》(财税〔2011〕70号)及《财政部 国家税务总局关于财政性资金、行政事业性收费、政府性基金有关企业所得税政策问题的通知》(财税〔2008〕151号)规定,财政性资金用于研发活动的,应根据税收收入确认方式不同区别处理。

1.不征税收入

企业取得作为不征税收入处理的财政性资金用于研发活动所形成的费用或无形资产,不得计算加计扣除或摊销。

会计处理时采用直接冲减研发费用方法且税务处理时未将其确认为应税收入的,应按冲减后的余额计算加计扣除金额。

2.应税收入

税收上作为应税收入处理的财政性资金用于研发活动形成的费用或无形资产,可按规定加计扣除或摊销。

案例讲解:

甲企业执行企业会计准则,将政府补助在其补偿相关费用的期间计入当期损益。2023年收到政府补助300万元,当年用于研究开发A研发项目,研究阶段发生支出500万元(费用发生在当年,均符合加计扣除相关规定),并结转管理费用。

若甲企业在企业所得税年度纳税申报时将收到的政府补助确认为应税收入,则当年可加计扣除研发费用的基数为500万元,加计扣除额为500万元(500×100%=500)。

若甲企业在企业所得税年度纳税申报时将收到的政府补助300万元作为不征税收入,不征税收入用于研发的支出不可税前扣除,则当年可加计扣除研发费用的基数为200万元,加计扣除额为200万元(200×100%=200)。

特殊事项三

其他相关费用

企业在一个纳税年度内同时开展多项研发活动的,统一计算全部研发项目“其他相关费用”限额。

当“其他相关费用”实际发生数小于限额时,按实际发生数计算税前加计扣除额;当“其他相关费用”实际发生数大于限额时,按限额计算税前加计扣除额。

可加计扣除的其他相关费用不得超过所有项目可加计扣除研发费用总额的10%。

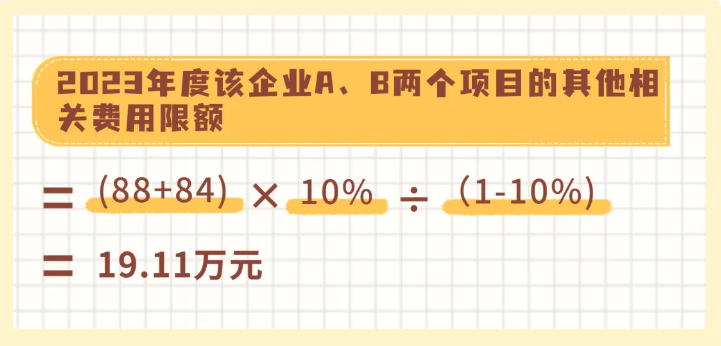

全部研发项目的其他相关费用限额=全部研发项目的人员人工等五项费用之和×10%÷(1-10%)

“人员人工等五项费用”是指财税〔2015〕119号文件第一条第(一)项“允许加计扣除的研发费用”第1目至第5目费用,包括“人员人工费用”“直接投入费用”“折旧费用”“无形资产摊销”和“新产品设计费、新工艺规程制定费、新药研制的临床试验费、勘探开发技术的现场试验费”。

根据《财政部 国家税务总局 科技部关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号)第一条第(一)项规定,2021年及以后年度,对于资本化项目“其他相关费用”的处理分以下四步:

第一步

按当年全部费用化项目和当年已结束的资本化项目统一计算出当年全部项目“其他相关费用”限额。

第二步

比较“其他相关费用”限额及其实际发生数的大小,确定可以加计扣除的“其他相关费用”金额。

第三步

用可加计扣除的“其他相关费用”金额除以全部项目实际发生的“其他相关费用”,得出可加计扣除比例。

第四步

用可加计扣除比例乘以每个资本化项目实际发生的“其他相关费用”,得出单个资本化项目可加计扣除的“其他相关费用”,与该项目其他可加计扣除的研发费用一并在以后年度摊销。

案例讲解:

甲企业2023年开展了A、B两个研发项目,A项目人员人工等五项费用之和为88万元。与研发活动直接相关的其他相关费用12万元;B项目人员人工等五项费用之和为84万元,与研发活动直接相关的其他相关费用8万元,假设两项研发活动均符合加计扣除相关规定。

由于19.11万元小于实际发生数20万元,则该企业当年允许加计扣除的其他相关费用为19.11万元。

素材来源:上海税务

- 10 人看过