定了!11月1日起,火车票售票、退票、改签可开数电发票

剩余内容,

展开全文

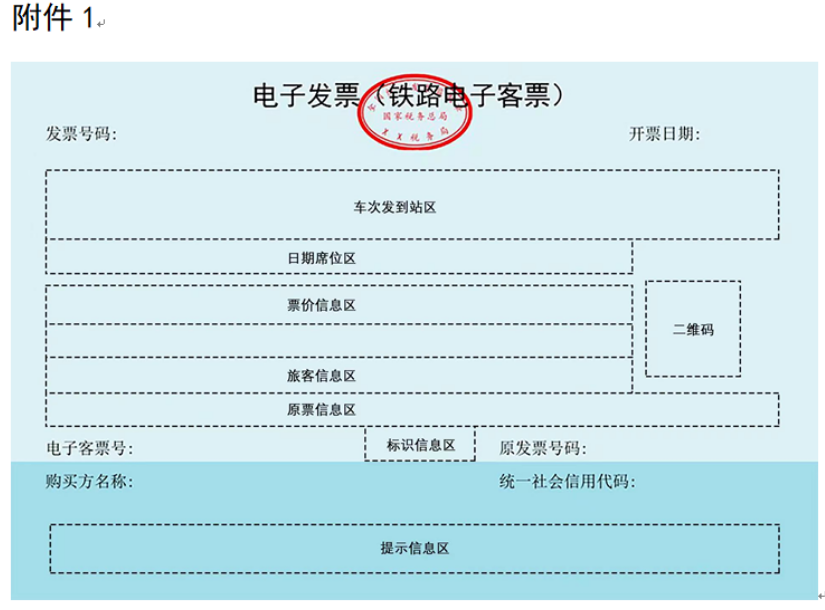

国家税务总局 财政部 中国国家铁路集团有限公司公告2024年第8号规定,自2024年11月1日起国铁集团所属运输企业、非控股合资公司以及地方铁路企业(统称铁路运输企业)通过铁路客票发售和预定系统办理境内旅客运输售票、退票、改签业务时,可开具电子发票(铁路电子客票)。

旅客在行程结束或支付退票、改签费用后,可通过铁路12306(包括网站和移动客户端,下同)如实取得电子发票(铁路电子客票)。铁路运输企业根据旅客提供的购买方名称、统一社会信用代码和行程信息等如实开具电子发票(铁路电子客票)

非实名制车票、应急纸质车票、中铁银通卡/E卡通车票等相关业务时,暂不提供开具电子发票(铁路电子客票)服务。

乘车日期在2025年9月30日前的,旅客取得的铁路车票(纸质报销凭证)仍可报销入账,铁路车票(纸质报销凭证)与电子发票(铁路电子客票)不可重复开具。

购买方为增值税一般纳税人的,购进境内铁路旅客运输服务,以电子发票(铁路电子客票)作为增值税扣税凭证,并按现行规定确定进项税额。

首先,乘客申请发票肯定要填写购买方的名称和税号,这样发票才能传递到购买方的勾选平台。

铁路运输企业根据旅客提供的购买方名称、统一社会信用代码和行程信息等如实开具电子发票(铁路电子客票)。

购买方可通过登录电子发票服务平台,查询购进境内铁路旅客运输服务取得的电子发票(铁路电子客票)对应的增值税税额,并据此确定进项税额。

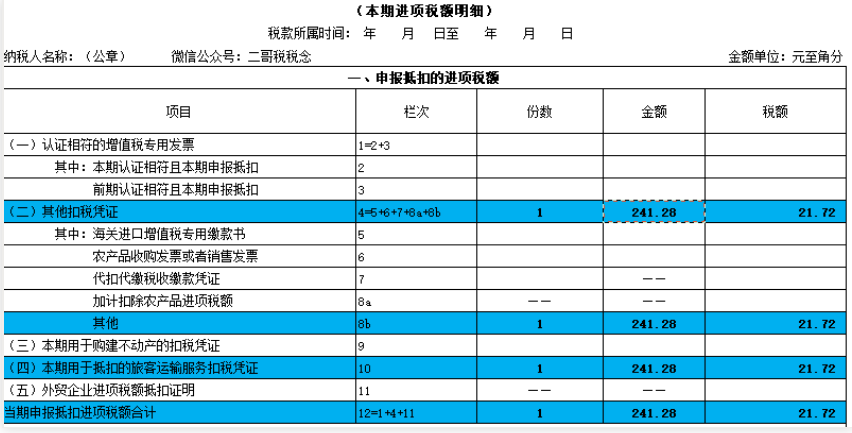

最后,购买方申报抵扣时候在纳税申报时,将税额填写在《增值税及附加税费申报表附列资料(二)》(本期进项税额明细)“认证相符的增值税专用发票”相关栏次中。

(一)购买方未作用途确认和入账确认的,由铁路运输企业填开《红字发票信息确认单》(以下简称《确认单》,见附件2),开具红字电子发票(铁路电子客票)。

(二)购买方已进行用途确认或入账确认的,由铁路运输企业填开《确认单》,经购买方确认后,依据《确认单》开具红字电子发票(铁路电子客票)。购买方已将电子发票(铁路电子客票)用于增值税申报抵扣的,应暂依确认后的《确认单》所列增值税税额从当期进项税额中转出,待取得铁路运输企业开具的红字电子发票(铁路电子客票)后,与《确认单》一并作为原始凭证。

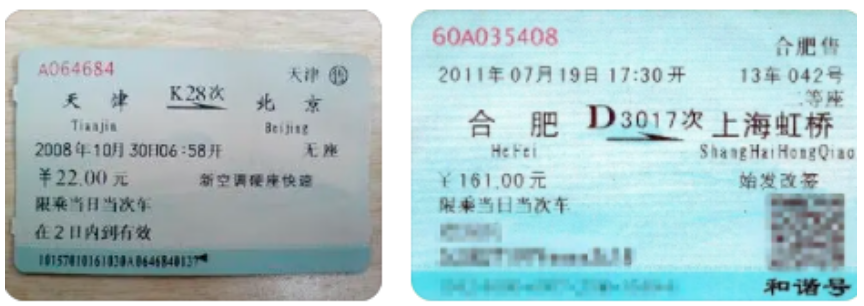

说实话,不管是财务人员还是出差人员,苦铁路小方块火车票太久了。

就像这个网友说的一样,虽然我们已经实现了电子客票,只需身份证就能乘车,但是实际目前报销凭证还是必须打印纸质火车票,也就是这种小方块火车发票。

而这种小方块的缺点就不说了,为了报销还要专门去指定地点打印,而且非让容易丢失,报销时候也非常不方便粘贴。

在电子发票已经高度普及的今天,这种小方块发票确实应该电子化了。

电子化后,大家直接通过手机就可以取得发票报销,也不怕丢失了。

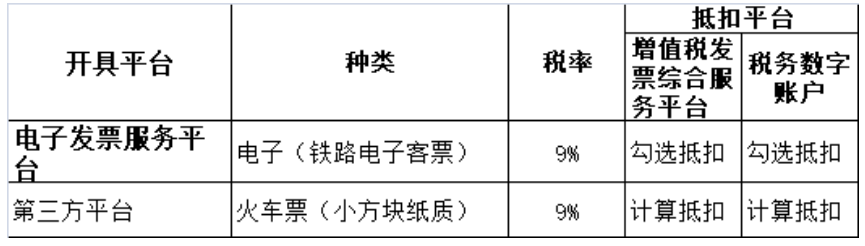

而现在更惊喜的是,火车票不仅实现了电子化,还能实现勾选抵扣,这可以说是非常的方便纳税了。

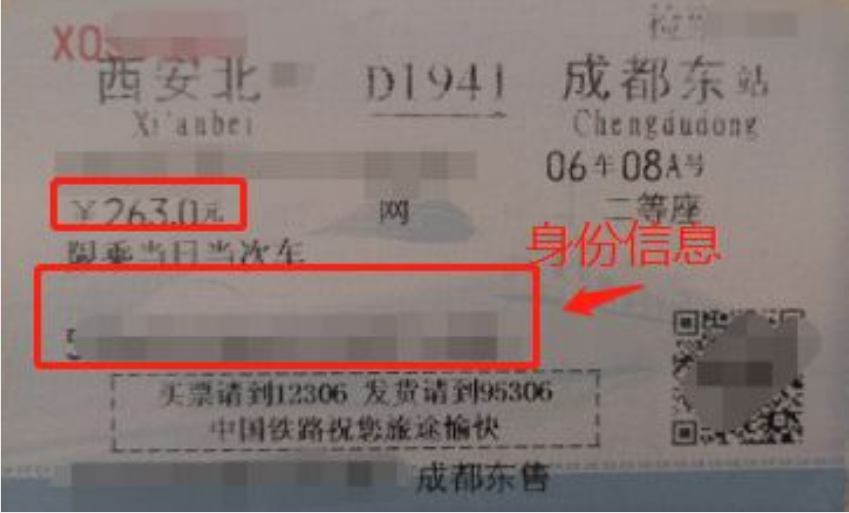

目前的小方块火车票,我们在抵扣时候是需要手动计算进项税额。

铁路旅客运输进项税额=票面金额÷(1+9%)×9%

11月1日后,取得电子火车票,我们直接在平台勾选后申报抵扣。

抵扣的单位可通过登录电子发票服务平台,查询电子发票(铁路电子客票)对应的增值税税额并按规定勾选抵扣,免去按照总价进行换算的计算程序,减轻工作量。

勾选抵扣,数据有迹可循,税务局也不用担心纳税人随意填写数据进行虚假抵扣,因为每一个数据都有发票的勾选数据可查。

勾选后纳税申报时填写在《增值税及附加税费申报表附列资料(二)》(本期进项税额明细)“认证相符的增值税专用发票”相关栏次中。

11月1日起,国铁集团所属运输企业、非控股合资公司以及地方铁路企业(统称铁路运输企业)通过铁路客票发售和预定系统办理境内旅客运输售票、退票、改签业务时,可开具电子发票(铁路电子客票)。

11月1日后退票费可以开电子发票(铁路电子客票)了。

旅客在行程结束或支付退票、改签费用后,可于180天内登录铁路12306(包括网站和移动客户端,下同)账户,如实取得本人的电子发票(铁路电子客票);超过180天的,按照旅客与铁路运输企业的约定执行

根据《财政部税务总局关于租入固定资产进项税额抵扣等增值税政策的通知》(财税〔2017〕90号)第二条的规定:“纳税人为客户办理退票而向客户收取的退票费、手续费等收入,按照“其他现代服务”缴纳增值税。”

因此,纳税人的退票费支出,不属于纳税人购进的国内旅客运输服务。不能按照购进旅客运输服务的规则抵扣。

也就是说原中国铁路退票费报销凭证就不是进项税额抵扣凭证,因为只有购进旅客运输服务才可以用那种小方块的火车票当抵扣凭证。

那么从11月1日起,退票费开具的是电子发票(铁路电子客票),按规定,这个电子发票(铁路电子客票)是抵扣凭证,可以勾选抵扣,所以是符合规定的抵扣凭证,纳税人取得这种样式的退票费,应该是可以按查询到的电子发票(铁路电子客票)对应的增值税税额勾选抵扣的。

素材来源:二哥税税念

分享

链接复制成功

链接复制成功