剩余内容,展开全文

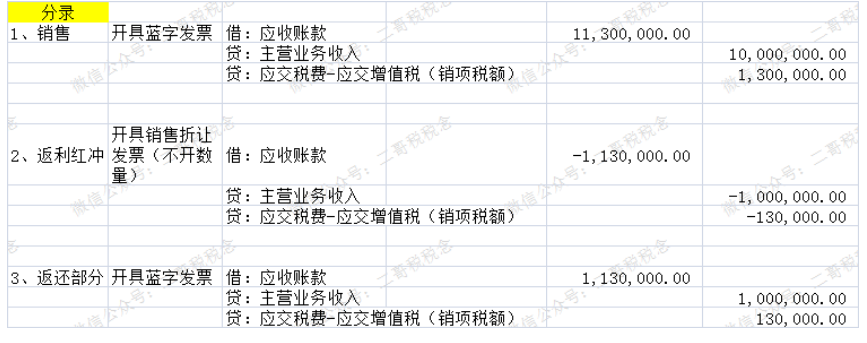

读者在看由二哥公众号文章汇编的书籍时候,遇到没看懂的问题在群里问。这是一个实物返利案例的问题,读者没看懂书本上的分录,在新书交流群里面问。A 公司与B 公司约定,如果B 公司的年度采购达到1000件商品,则A 公司在次年年初给予B 公司采购数量10%的实物形式返利。假设商品不含增值税销售价格为1万元/件,当年B公司采购了1000件,达到了返利条件,将在次年年初从A公司获得100件商品的实物形式返利。(商品适用增值税税率13%)

这里读者说没看懂为什么返利时候又是红字红冲,又是蓝字销售,而且金额还是一样的。

这里其实就是涉及到增值税的相关规定和处理。

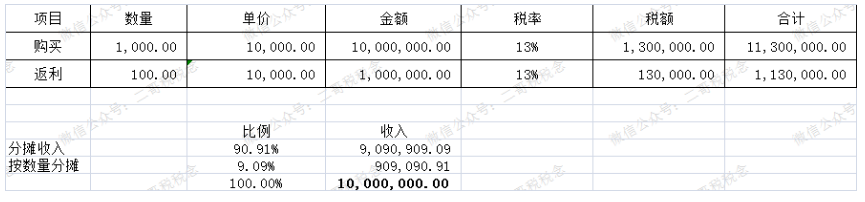

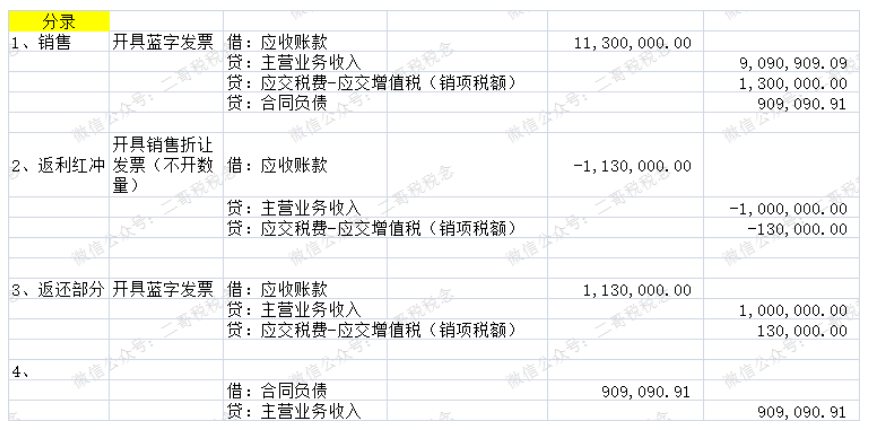

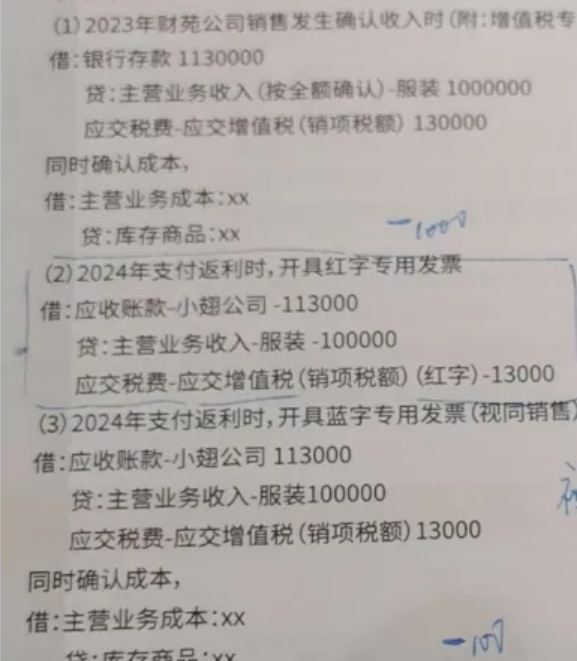

由于返利的实质属于事后折扣,即在一段时期的销售额度实现后才能获得的折扣,无法满足开在一张发票上的折扣的要求,因此采取开具红字发票的措施解决。所以开具一张销售折让的红字发票,把10%的部分冲销,销售方开具红字发票冲销收入与销项税额,采购方冲减成本与进项税额转出。(注意,这里销售折让红字发票不开数量,销售方不涉及数量的结转)另一方面,用于返利的货物,销售方应按照正常的销售进行处理,开具蓝字专用发票申报销项税额,采购方取得专票用于抵扣。一红一蓝的对冲开票,最终供销双方的增值税影响都为零。二哥书中的案例并没有按最新收入准则来做,因为新准则相对要复杂,我们很多中小企业其实都不会实操那么复杂。假设按照最新收入准则来,其实返利这部分是有新规定的。根据《企业会计准则第14号——收入(2017修订)》第三十五条规定,对于附有客户额外购买选择权的销售,企业应当评估该选择权是否向客户提供了一项重大权利。企业提供重大权利的,应当作为单项履约义务,按照本准则第二十条至第二十四条规定将交易价格分摊至该履约义务,在客户未来行使购买选择权取得相关商品控制权时,或者该选择权失效时,确认相应的收入。客户额外购买选择权的单独售价无法直接观察的,企业应当综合考虑客户行使和不行使该选择权所能获得的折扣的差异、客户行使该选择权的可能性等全部相关信息后,予以合理估计。客户虽然有额外购买商品选择权,但客户行使该选择权购买商品时的价格反映了这些商品单独售价的,不应被视为企业向该客户提供了一项重大权利。新准则下实物返利需达到协议所约定的各项标准后才取得额外购买权,且客户行使该额外购买权兑换指定产品时,无需支付额外的价款,该选择权向客户提供了一项重大权利。针对该项重大权利,发行人作为单项履约义务,按照交易价格分摊的相关原则,将交易价格分摊至该履约义务。由于返利的实质属于事后折扣,即在一段时期的销售额度实现后才能获得的折扣,无法满足开在一张发票上的折扣的要求,因此采取开具红字发票的措施解决。销售方开具红字发票冲销收入与销项税额,采购方冲减成本与进项税额转出。另一方面,用于返利的货物,销售方应按照正常的销售进行处理,开具蓝字专用发票申报销项税额,采购方取得专票用于抵扣。一红一蓝的对冲开票,最终供销双方的增值税影响都为零。企业所得税当期应该直接按照不含增值税金额确认企业所得税收入,而不是按照会计上预估销售返利后确认的收入计算企业所得税。后期实际支付返利时,分为2步:(1)支付方冲减收入,采购方冲减成本;(2)支付方将返利物品按照正常的销售处理,结转商品成本,确认商品销售收入,采购方确认商品采购成本。在上述案例中,在第1年汇算清缴时,返利尚未发生,应确认的收入应为1000万元,而非会计处理中的909.09万元,存在税会差异,应纳税调整增加90.9万元。待第2年汇缴时,返利已实际发生,企业所得税的应纳税所得额应按照返利后的净额计算缴纳,纳税调减90.9万元。可以看到从企业所得税层面,该交易的销售收入确认总金额和会计上是一样的,为1000万元,只是存在时间性差异。