剩余内容,展开全文

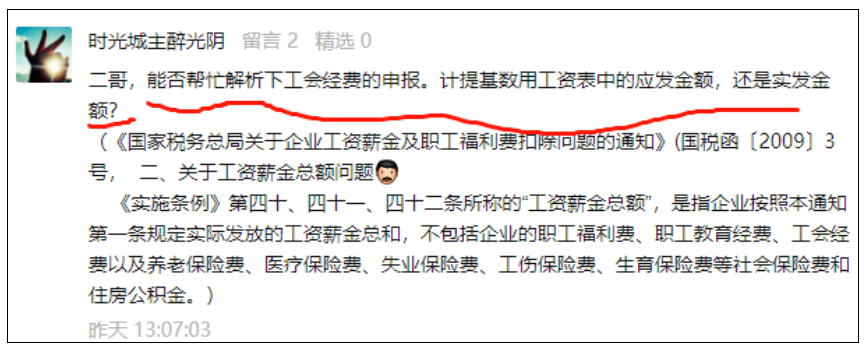

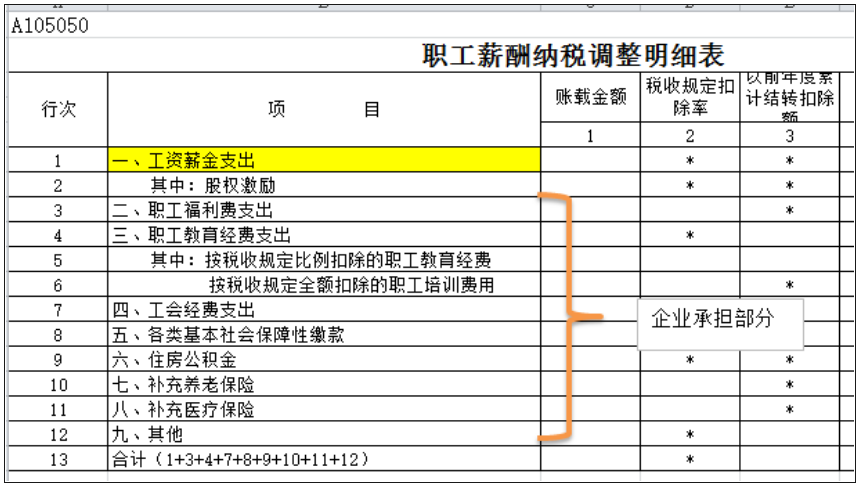

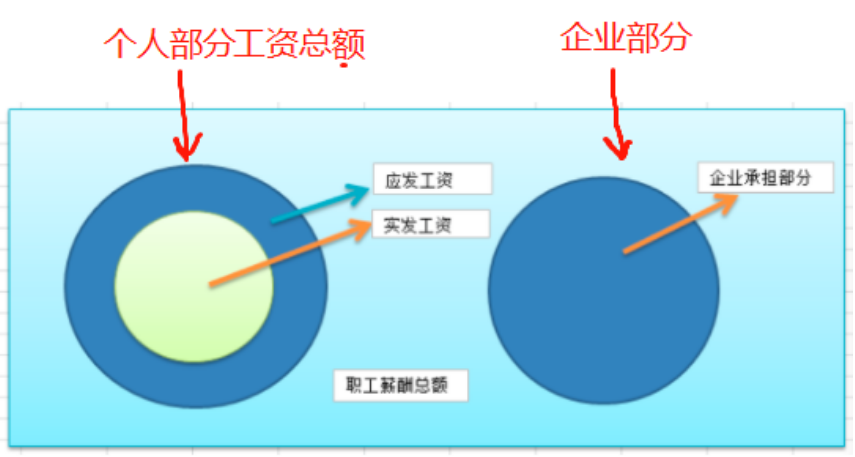

根据中华人民共和国企业所得税法实施条例第四十一条文件相关规定,企业拨缴的工会经费,不超过工资、薪金总额2%的部分,准予扣除。 根据《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函〔2009〕3号)规定:“二、关于工资薪金总额问题《实施条例》第四十、四十一、四十二条所称的“工资薪金总额”,是指企业按照本通知第一条规定实际发放的工资薪金总和,不包括企业的职工福利费、职工教育经费、工会经费以及养老保险费、医疗保险费、失业保险费、工伤保险费、生育保险费等社会保险费和住房公积金

素材来源:二哥税税念

- 11 人看过

0

收藏

回复

分享