剩余内容,展开全文

有朋友留言说少交残保金的方法可以是,通过劳务派遣把人数计入用工单位?

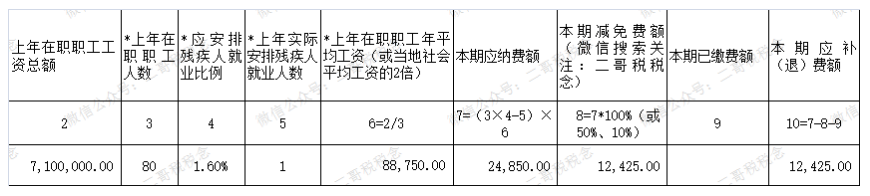

我们知道,残保金的计算公式是:

保障金年缴纳额=(上年用人单位在职职工人数×1.6%(比例各地有差)-上年用人单位实际安排的残疾人就业人数)×上年用人单位在职职工年平均工资。从公司可以看出,企业人数越多,要求安置的残疾人数就越高,残保金金额就会越高。企业按照的残疾人数越多,企业的残疾金要缴纳的就越少。那种企业人数最多呢?劳务派遣这种企业人数是非常多的,而他们安置残疾人数如果不够,那他们付出的残保金就越多。有朋友留言说,可以把劳务派遣人数计到用工单位,就行了?如果真的行,那确实是可以少交,因为劳务派遣公司的人基本都是派出去的,都分别记到用人单位,那其本身也就一些管理人员,可能就在30人以下了,根本不用交残保金。因为,根据《残疾人就业保障金征收使用管理办法》规定,用人单位在职职工,是指用人单位在编人员或依法与用人单位签订1年以上(含1年)劳动合同(服务协议)的人员。若雇佣外省、外籍人员,如果与用人单位签订劳动合同(服务协议)的,也应当计入在职职工人人数。季节性用工应当折算为年平均用工人数。劳务派遣人员虽然是在用工单位干活,但是实际上也是劳务派遣公司的职工,所以只能计入劳务派遣公司。只是有个特别的地方,根据《财政部关于调整残疾人就业保障金征收政策的公告》,用人单位依法以劳务派遣方式接受残疾职工就业的,由派遣单位和用工单位通过签订协议的方式协商一致后,将残疾人数计入其中一方的实际安排残疾人就业人数和在职职工人数,不得重复计算。如果劳务派遣用工为非残疾职工,仍应根据《残疾人就业保障金征收使用管理办法》规定计入派遣单位在职职工人数。

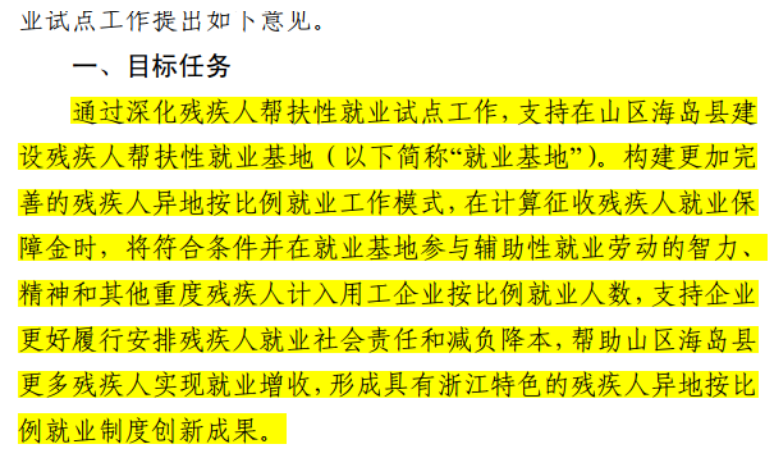

当然二哥在新书读者群和大家交流的时候,还是发现了个别地方有一些特别的政策。企业通过支付一定的劳务费用,异地安置残疾人就业,比如政府的就业基地,这样一方面企业不用实际安置残疾人,减少用工风险,另一方面这些安置人数可以计入企业,减少残保金缴纳,实际上支付的劳务费用可能是低于企业支付的残保金的的,毕竟有些企业平均工资高,残保金也是比较高的。这就是属于一些地方性的政策,残保金筹划除了看国家的统一政策,各地还是有一些特别的政策的,大家需要多去了解

素材来源:二哥税税念