剩余内容,展开全文

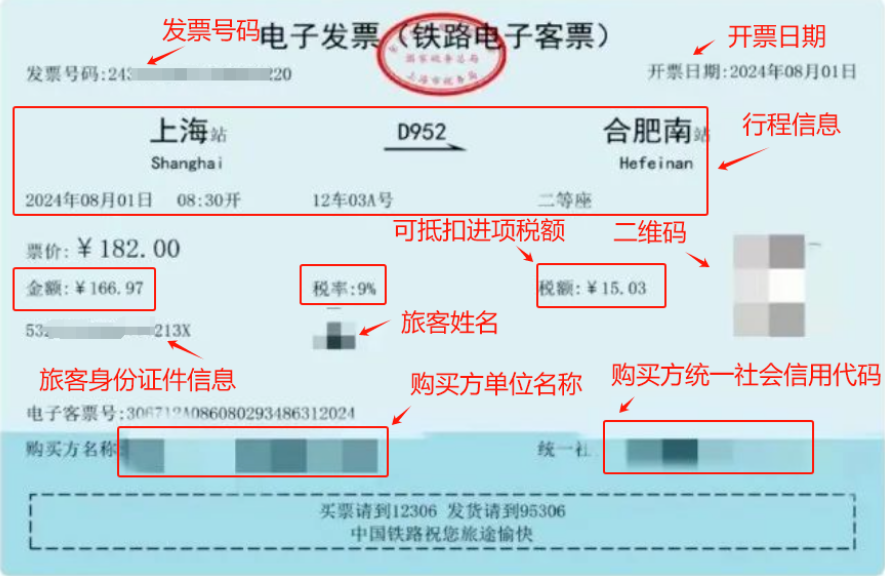

1.电子发票(铁路电子客票)属于全面数字化的电子发票,基本内容包括:发票号码、开票日期、购买方信息、旅客身份证件信息、行程信息、票价、二维码等。2.乘车日期在2025年9月30日前的,旅客取得的铁路车票(纸质报销凭证)仍可报销入账,铁路车票(纸质报销凭证)与电子发票(铁路电子客票)不可重复开具。3.购买方为增值税一般纳税人的,购进境内铁路旅客运输服务,以电子发票(铁路电子客票)作为增值税扣税凭证,并按现行规定确定进项税额。乘车日期在2025年9月30日前的铁路车票(纸质报销凭证),仍按照《财政部、税务总局、海关总署关于深化增值税改革有关政策的公告》(2019年第39号)第六条第一项第3点的规定确定进项税额。购买方为增值税一般纳税人的,购进境内铁路旅客运输服务,以电子发票(铁路电子客票)作为增值税扣税凭证,并按现行规定确定进项税额。购买方可通过登录电子发票服务平台,查询购进境内铁路旅客运输服务取得的电子发票(铁路电子客票)对应的增值税税额,并据此确定进项税额。文件依据:《国家税务总局、财政部、中国国家铁路集团有限公司关于铁路客运推广使用全面数字化的电子发票的公告》(税务总局、财政部、中国国家铁路集团有限公司公告2024年第8号)1.与铁路纸质报销凭证相比,铁路电子客票增加了购买方名称、统一社会信用代码等内容。2.需要报销入账的旅客应当取得电子发票(铁路电子客票)为方便旅客和单位,铁路客运在全面数字化的电子发票推行使用中设置了过渡期,过渡期为2024年11月1日至2025年9月30日。过渡期内,纸质报销凭证和电子发票均可开具使用,但纸质报销凭证和铁路电子发票仅可选择一种开具,纸质报销凭证或铁路电子发票开具后不能换开另种形式的票据。3.税务部门通过电子发票服务平台税务数字账户(以下简称税务数字账户)将电子发票(铁路电子客票)同步传输给购买方。4.旅客如填写发票信息有误,可在原电子发票开具时限内按照准确信息或实际行程重新申请开具1次新的电子发票,原电子发票作废。5.电子发票(铁路电子客票)作为增值税扣税凭证,单位可通过登陆电子发票服务平台,查询电子发票(铁路电子客票)对应的增值税税额并按规定勾选抵扣,免去按照总价进行换算的计算程序。总结:开具电子发票(铁路电子客票)需要输入购买方名称、统一社会信用代码等准确信息,不输入或者输入错误电子发票(铁路电子客票)也就不能同步传输给购买方,不输入或者输入错误2025年9月30日后不能作为报销入账凭证,不能企业所得税前扣除,一般纳税人不能抵扣进项税额。简而言之,火车电子发票(铁路电子客票)和日常发票一样,别填错了购买方“抬头”信息。旅客如填写发票信息有误,给了1次修改的机会!

来源:小陈税务08