由于技术进步、设备老化、业务调整、资产闲置等原因,纳税人有时会销售自己使用过的固定资产和旧货。那么,在这一过程中应该如何计算增值税并开具相应的增值税发票呢?

01、销售自己使用过的固定资产

固定资产,是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的非货币性资产,包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等。

使用过的固定资产,是指纳税人根据财务会计制度已经计提折旧的固定资产。

小规模纳税人

简易计税享受减税

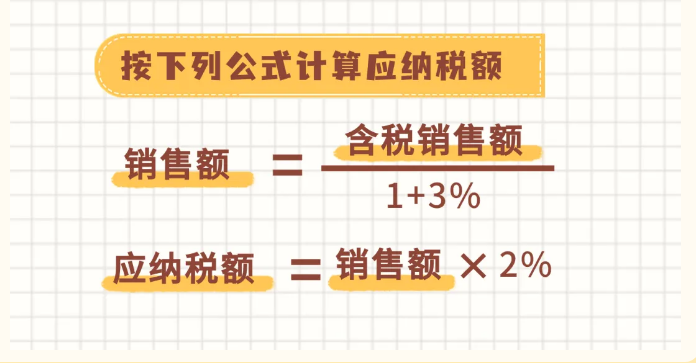

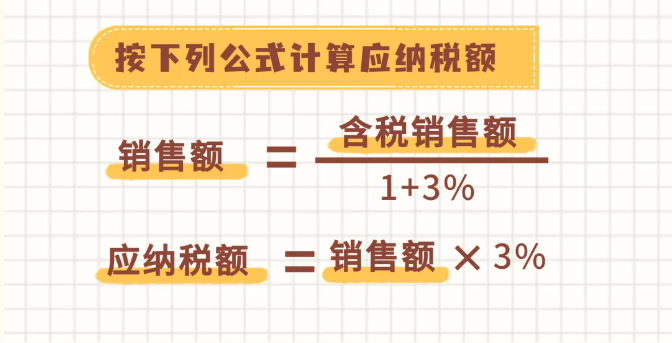

小规模纳税人(除其他个人外)销售自己使用过的固定资产,按简易办法依3%征收率减按2%征收增值税,应开具普通发票,不得开具增值税专用发票。

简易计税放弃减税

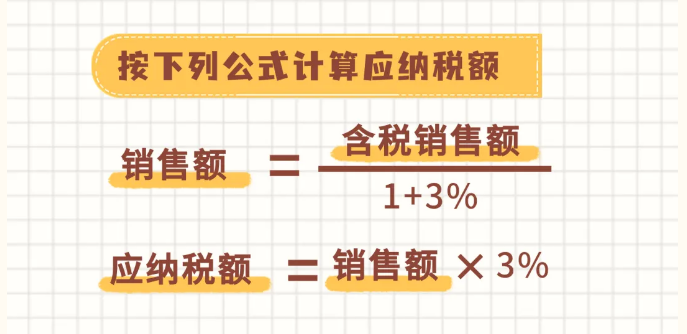

小规模纳税人(除其他个人外)销售自己使用过的固定资产,可以放弃享受3%征收率减按2%征收增值税,按照简易办法依照3%征收率缴纳增值税,开具增值税普通发票或增值税专用发票。

Tips

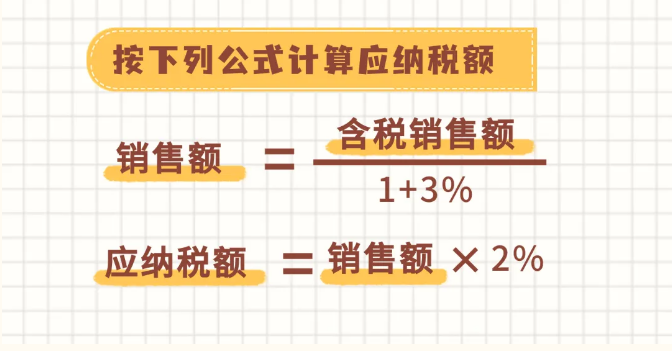

小规模纳税人销售自己使用过的固定资产,纳税义务发生时间在2023年1月1日至2027年12月31日期间的,可享受3%征收率减按1%征收增值税,按照1%征收率开具增值税发票;对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税。

免税

其他个人销售自己使用过的固定资产,免征增值税。

一般纳税人

一般计税

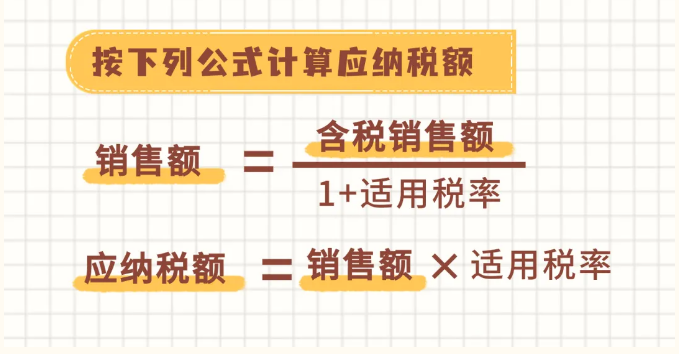

一般纳税人销售自己使用过的已抵扣进项税额的固定资产时,应按照适用税率征收增值税,可开具增值税专用发票或普通发票。

简易计税享受减税

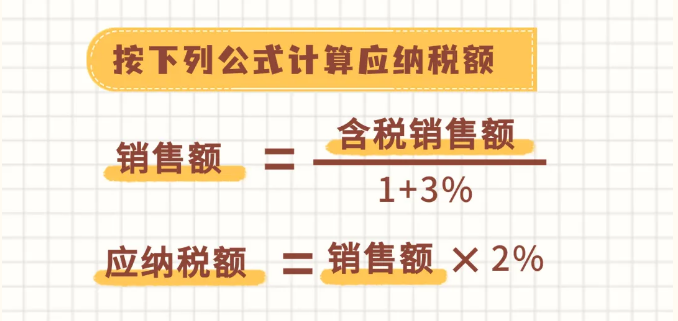

一般纳税人销售自己使用过的不得抵扣且未抵扣进项税额的固定资产,按简易办法依3%征收率减按2%征收增值税,应开具普通发票,不得开具增值税专用发票。

简易计税主要适用于以下几种情形

①2008年12月31日以前未纳入扩大增值税抵扣范围试点的纳税人,销售自己已使用过的2008年12月31日以前购入或自制的固定资产。

②2008年12月31日以前已纳入扩大增值税抵扣范围试点的纳税人,销售自己使用过的在本地区扩大增值税抵扣范围试点以前购进或者自制的固定资产。

③纳税人购进或者自制固定资产时为小规模纳税人,认定为一般纳税人后销售该固定资产。

④增值税一般纳税人发生按简易办法征收增值税应税行为,销售其按照规定不得抵扣且未抵扣进项税额的固定资产的。

⑤一般纳税人销售自己使用过的、纳入营改增试点之日前取得的固定资产。

⑥2013年8月1日前购进自用的应征消费税的摩托车、汽车、游艇。

⑦销售的固定资产在购入时根据《增值税暂行条例》的规定,不得抵扣且未抵扣增值税。

简易计税放弃减税

一般纳税人销售自己使用过的固定资产,适用简易办法依照3%征收率减按2%征收增值税政策的,可以放弃减税,按照简易办法依照3%征收率缴纳增值税,可以开具增值税普通发票或增值税专用发票。

02、销售旧货

所称旧货,是指进入二次流通的具有部分使用价值的货物(含旧汽车、旧摩托车和旧游艇),但不包括自己使用过的物品。

1、不区分一般纳税人或小规模纳税人

纳税人销售旧货(二手车经销企业除外),按照简易办法依照3%征收率减按2%征收增值税,应开具普通发票,不得自行开具或者由税务机关代开增值税专用发票。

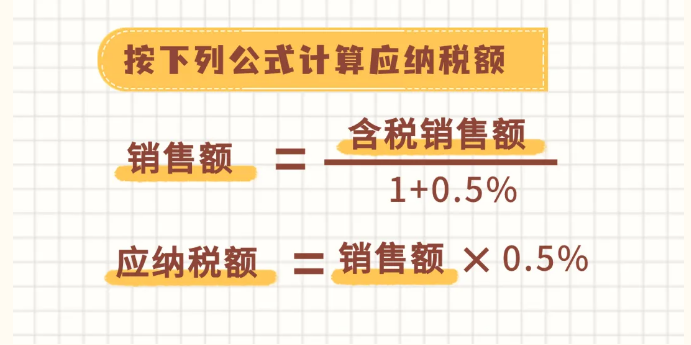

2、自2020年5月1日至2027年12月31日,对从事二手车经销的纳税人销售其收购的二手车,按照简易办法依3%征收率减按0.5%征收增值税。纳税人应当开具二手车销售统一发票。购买方索取增值税专用发票的,应当再开具征收率为0.5%的增值税专用发票。如果购买方为消费者个人,从事二手车经销的纳税人不得为其开具增值税专用发票。

政策依据

《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令512号)

《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)

《财政部 国家税务总局关于部分货物适用增值税低税率和简易办法征收增值税政策的通知》(财税〔2009〕9号)

《国家税务总局关于增值税简易征收政策有关管理问题的通知》(国税函〔2009〕90号)

《国家税务总局关于营业税改征增值税试点期间有关增值税问题的公告》(国家税务总局公告2015年第90号)

《国家税务总局关于增值税小规模纳税人减免增值税等政策有关征管事项的公告》(国家税务总局公告2023年第1号)

《中华人民共和国增值税暂行条例》

《中华人民共和国增值税暂行条例实施细则》(财政部 国家税务总局令第50号)

《财政部 国家税务总局关于全国实施增值税转型改革若干问题的通知》(财税〔2008〕170号)

《国家税务总局关于一般纳税人销售自己使用过的固定资产增值税有关问题的公告》(国家税务总局公告2012年第1号)

《财政部 国家税务总局关于简并增值税征收率政策的通知》(财税〔2014〕57号)

《国家税务总局关于明确二手车经销等若干增值税征管问题的公告》(国家税务总局公告2020年第9号)

《财政部 税务总局关于延续实施二手车经销有关增值税政策的公告》(财政部 税务总局公告2023年第63号)

素材来源:上海税务

- 11 人看过