剩余内容,展开全文

有读者说他们被通知转出一般纳税人抵扣的小规模纳税人期间的取得的专票。其实一般纳税人勾选其小规模期间取得的专票是有一定风险的,因为这些专票不一定能抵扣!

现在增值税综合服务平台(也就是我们平时说的勾选平台)会自动监控一般纳税人勾选抵扣小规模纳税人期间取得的抵扣凭证,并给予风险提示。

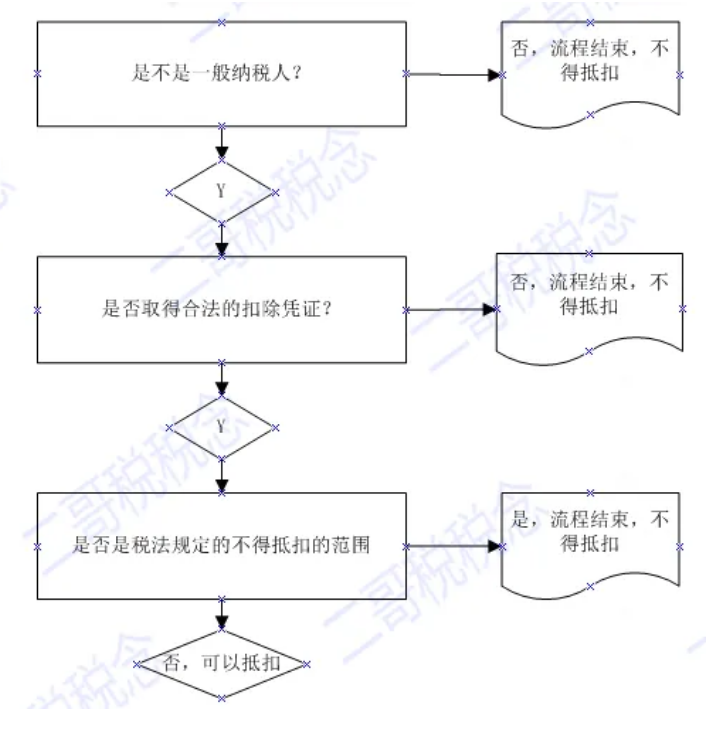

为什么一般纳税人勾选小规模期间取得的抵扣平时会给予风险提示?因为一般纳税人在小规模期间取得的抵扣凭证正常情况下是不能抵扣的。能不能抵扣? 这个问题觉得难不倒大家。二哥的文章已经说过多次。如果不是一般纳税人,是小规模纳税人,当然没有抵扣一说,小规模纳税人简易计税,不存在抵扣进项税的说法。但是这里的情况是,小规模纳税人期间的进项税,转为一般纳税人后能否抵扣,所以这里的身份已经是一般纳税人了,是站在一般纳税人角度谈抵扣问题,所以第一个判断是可以通过的。进入第二个判断,合法的抵扣凭证有哪些呢?常见的就是专用发票,当然现在的抵扣凭证也是多样的,不仅仅是专票,我们需要关注目前所有可以抵扣的凭证。

取得的增值税专用发票,那自然是合法的抵扣凭证,那么第二个判断通过。我们是一般纳税人、也取得合法合规的抵扣凭证,是不是就都能抵扣了呢?增值税暂行条例第十条规定,下列项目的进项税额不得从销项税额中抵扣:(一)用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、劳务、服务、无形资产和不动产;(二)非正常损失的购进货物,以及相关的劳务和交通运输服务;(三)非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、劳务和交通运输服务;当然,还有购进的贷款服务、餐饮服务、居民日常服务和娱乐服务也不得抵扣。所以,到了关键的一个判断点了,虽然你现阶段是一般纳税人,也取得了合法的抵扣凭证,但是你的这个进项税的用途是什么呢?

你是自己在小规模纳税人期间取得的进项税,我是否可以怀疑你进项税是用于简易计税的了呢?因为小规模纳税人的增值税计税方式都是简易计税,也就是直接按销售额乘以征收率计算增值税,不是按照购进抵扣法。所以如果你的进项税是用于简易计税了,自然是肯定不能抵扣的。很显然不一定,比如我小规模期间购进的货物,但是一直没卖出去,我变成了一般纳税人后,才卖,这个时候按一般计税开13%的发票,但是你不让我抵扣这个货物的进项税,合理吗?很显然我觉得不合理,我亏大了,一头按13交税,另一头13的进项税又不抵扣,直接变成了成本,实际上是重复纳税了。但是如果我让你抵扣,万一你这个货物不是变成一般纳税人后才卖的,你之前就卖了,按照简易计税开的发票,现在你又抵扣,这也不合理,你占了国家的便宜。问题的关键就在于税务局可能无法知道你这个货物到底是用于简易计税了,还是一般计税了。因为不好判断!所以正常情况下,一般纳税人在小规模期间获得的专票,税务局都是一刀切,是不允许抵扣的,如果你勾选了,会给予你风险提示。而目前只有一种情况,税务局可以让你抵扣,那就是很明确的自动你取得的这个进项税没有用于简易计税。根据《国家税务总局关于纳税人认定或登记为一般纳税人前进项税额抵扣问题的公告》(国家税务总局公告2015年第59号)规定,纳税人自办理税务登记至认定或登记为一般纳税人期间,未取得生产经营收入,未按照销售额和征收率简易计算应纳税额申报缴纳增值税的,其在此期间取得的增值税扣税凭证,可以在认定或登记为一般纳税人后抵扣进项税额。其实,你们看,这个条文的规定,其本质是什么,本质就是证明你小规模期间是没有按简易计税缴纳增值税的(你都没收入,肯定是灭没有用于简易计税),也就变相证明了你小规模期间取得的进项税肯定是用于后期变成一般纳税人后一般计税的,这种情况让你抵扣自然人是符合原理的。但是这个文件也是很严格的,要求的是纳税人自办理税务登记至认定或登记为一般纳税人期间,未取得生产经营收入,未按照销售额和征收率简易计算应纳税额申报缴纳增值税。这个条件的判断很严苛,假如你小规模纳税人期间申报过一次增值税,可能税务局都以此条文来不让你抵扣。而实际上大部分小规模纳税人转变为一般纳税人都是销售额达到标准后转变的,所以这种情况下你肯定是无法抵扣的。所以,你如果有这种情况,你是小规模转一般纳税人,你就要清楚这个事情,提前了解相关政策,做个提前的筹划,比如小规模转一般纳税人这种,是否应该有个提前的规划?比如能在小规模期间销售的尽快销售处理了,比如不能销售的,要等到一般纳税人期间才能销售的,进项票是否能缓点开进来?这些都需要你在转一般纳税人之前提前筹划,否则木已成舟,你再处理就很难了。