剩余内容,

展开全文

滞纳金还开票?很多人朋友看到二哥这个标题肯定一脸懵逼。

实际上这是二哥新书交流群有个读者发的一个发票。说是他们电费交晚了,电力局收了滞纳金。

这个滞纳金也开了发票,是这样开的,*供电*滞纳金,对不对?

销售货物开不开票?提供修理修配劳务开不开票?当你看到这些问题时候,你会觉得很低端,当然要开票,这不是常识嘛。

之所以是常识,是因为我们经过长期的实践浸润,对于一些非常熟悉的业务已经不用思考,也不用去找条款,就自然而然的认为它就是这样的。

再比如,给职工发工资,职工需不需要开发票给公司?这个你也可以不假思索的答复,不开。

因为你也从来没见过或者没听说过那个职工拿工资还要给公司开发票这一说。

但是对于一些不经常遇到的业务,我们平时很少接触的业务,当有人让你开票的时候,你就有点不知所措了。

日常工作中,我们还会遇到很多这样的卡点,比如收到违约金、滞纳金开不开发票?收到赔偿款开不开发票,收到政府补助开不开发票?败诉承担的律师费、诉讼费需要胜诉方开发票吗?等等

开不开发票,关键是看销售行为是否属于增值税应税项目,如果属于那肯定是需要开具发票的。如果不属于应税项目的理论就是不应开具增值税发票,因为其本身无需缴纳增值税。

支付的滞纳金,我们来分析一下,首先合同肯定是成立的,也正常履行,经营业务实际发生,只是没有及时支付货款,按照约定支付了滞纳金。

购买方支付给销售方,销售方也提供了相应的应税服务。

而增值税暂行条例及实施细则规定,增值税的销售额是指纳税人发生应税行为取得的全部价款和价外费用,价外费用,包括价外向购买方收取的手续费、补贴、基金、集资费、返还利润、奖励费、违约金、滞纳金、延期付款利息、赔偿金、代收款项、代垫款项、包装费、包装物租金、储备费、优质费、运输装卸费以及其他各种性质的价外收费。

所以,这里的滞纳金构成了增值税的销售额,应该计税缴纳增值税,当然也就可以开具发票。

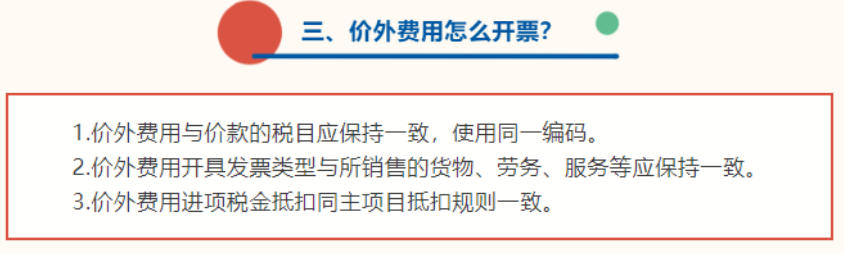

如何开呢?主要就是一个编码的选择,价外费用的开具编码选择和业务一致的编码,名称上可以直接如实开具,比如这个案例是销售货物,那么编码就选择对应货物销售的编码,名称可以写成滞纳金。

那我们再来看看关于违约金的开票问题,违约金的性质是一种补偿,补偿对象是违约方因为未履行合同业务而给其他缔约方造成的损失。

这种情况很多,比如定金,如果没履行合约,销售方要没收其定金,而这个时候业务尚未发生,销售方也没有提供应税行为。所以,取得的违约金不需要开具发票,开具收款收据即可。

按照国家税务总局2018第28号公告的规定,企业在境内发生的支出项目不属于应税项目的,对方为单位的,以对方开具的发票以外的其他外部凭证(签订的合同、支付凭证或判决书等其他生效的法律文书)作为凭证在企业所得税税前扣作为税前扣除凭证。

所以这个情况下,支付方凭借相关的合同,收款收据作为税前扣除凭证即可。

比如由于销售方违约无法正常供货,而向购买方支付一笔违约金,购买方并未向销售方提供任何应税服务,也不需要开具发票,销售方凭借付款凭证、合同等外部凭证即可税前扣除。

02#经营业务实际发生

这个时候购买方支付的赔偿款属于价外费用,销售方应该开具和业务一致的发票。

如果单独签订赔偿协议,销售方单独支付,因为购买方并未提供相应应税行为,所以也不需要开具发票。

如果不单独支付,而采取销售折让方式处理,那么这个时候销售方开具红字发票即可。

除了违约金,还有败诉方(购买方)负担的诉讼费,律师费等(这些费用前期可能是胜诉方(销售方)直接支付给法院或者律所,发票也是由法院,律所开给了胜诉方了)

现在败诉方来负担这些费用,还需要胜诉方开具发票给败诉方吗?

实际中很多人觉得应该诉讼费、律师费也应该按价外费用来理解,但是个人觉得不宜讲诉讼费、律师费纳入价外费用考虑。

违约金、滞纳金、利息等那些是为发生应税销售行为收取的,即与发生销售服务行为息息相关的价款,这种列为价外费用考虑符合价外费用的本质,那么应开具发票。

而律师费的承担,因律师服务是发生在委托人与律所之间,应由律所向委托人开具发票,这项费用没有发生在商品服务购买方和提供商品服务方之间,故不需再开具发票。

实际负担这些费用的一方没有发票可以凭借其他相关凭证做税前扣除。

国家税务总局公告2018年第28号(以下简称28号公告)第七条规定,企业应将与税前扣除凭证相关的资料,包括合同协议、支出依据、付款凭证等留存备查,以证实税前扣除凭证的真实性。

28号公告第十条规定,企业在境内发生的支出项目不属于应税项目的,对方为单位的,以对方开具的发票以外的其他外部凭证作为税前扣除凭证;对方为个人的,以内部凭证作为税前扣除凭证。

诉讼费不属于增值税应税项目,不需要取得发票作为税前扣除凭证。败诉方依照法院判决、裁定书承担诉讼费,实际上是承担胜诉方作为起诉方缴纳诉讼费的损失。

综上,在有法院判决书、银行汇款单和对方开具的收据以及诉讼费复印件的情况下,是可以证明业务的真实性,是可以税前扣除的。