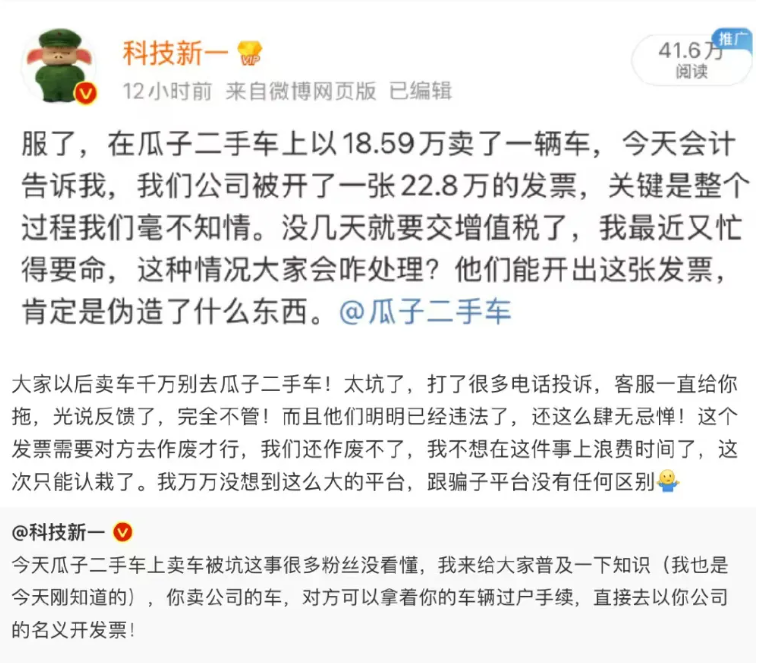

有人发了这样的一个问题

也就是说公司明明以较低价格销售了一辆二手车给二手车市场,但公司税务数字账户中显示的二手车发票价格却远高于我们公司的售价,这究竟是怎么一回事?我们追本溯源分析一下。

01、问题剖析:交易模式及发票开具

二手车交易中,二手车经销企业是一个不可或缺的主体,它在交易中可以采取两种模式之一进行交易。一是经纪代理模式;二是先购后销模式。

所谓经纪代理模式,也就是车辆所有人通过二手车经销企业将车卖给购买方,二手车经销企业在其中提供的是经纪代理服务。

在这种模式下涉及到三张发票。

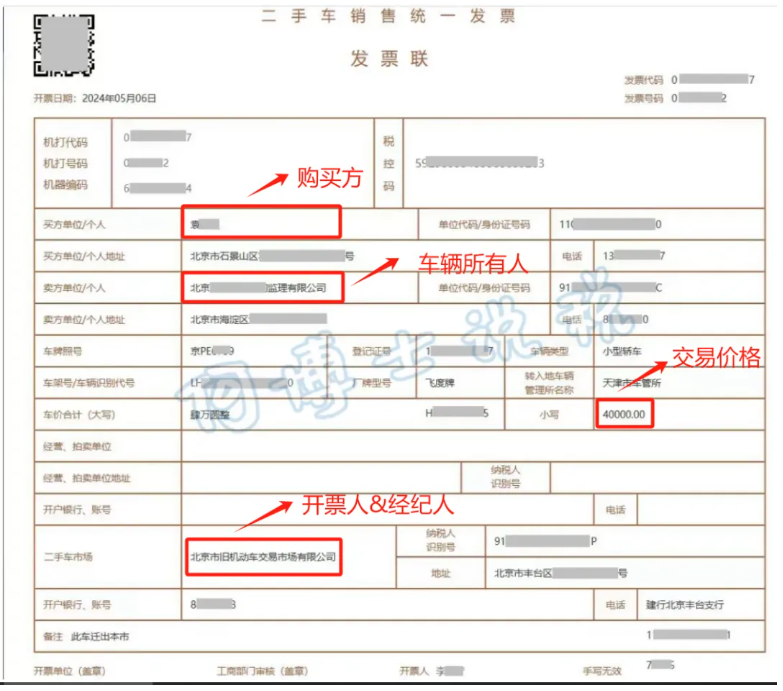

一是二手车经销企业开具的二手车销售统一发票(下图所示),销售方是车辆所有人,销售价格是买卖双方议定且实际支付的价格;

二是车辆所有人向购买方开一张增值税普通发票或者专用发票,价款与二手车发票上的车价合计相一致;

三是二手车经销企业向委托方收取的代理费并开具发票,按照经纪代理服务缴纳增值税。

所谓先购后销模式,即二手车经销企业从车辆所有人处收购二手车并将其办理过户登记到自己名下,销售时再将该二手车过户登记到买家名下。

这种模式下相当于车辆所有人把二手车销售给二手车经销企业,二手车经销企业再把二手车销售给买家。

这种模式下,车辆所有人和二手车经销企业都属于销售货物,其中,对二手车经销企业有税收优惠,《财政部、税务总局关于延续实施二手车经销有关增值税政策的公告》(财政部、税务总局公告2023年第63号)第一条规定,从事二手车经销的纳税人销售其收购的二手车,按照简易办法依3%征收率减按0.5%征收增值税。

购销模式下,车辆要完成两次过户,因此需要开具两张二手车发票,其中,第一张发票上的卖方单位是车辆所有人,第二张发票上的卖方单位应是二手车经销企业!

但实际操作时,有人就动起了歪脑筋。

02、瞒天过海:混淆两种模式

近期出现的骗局或者说陷阱,据分析,主要是部分不良二手车企业混淆了两种模式:它先从车辆所有人低价买二手车,然后再加价对外销售,这属于典型的先购后销模式,但它用瞒天过海之计,按照经纪代理模式开具二手车发票,即只开一张二手车发票,把发票上卖方单位标注为车辆所有人,把它与购买方的较高的交易价格标在车价合计栏次!

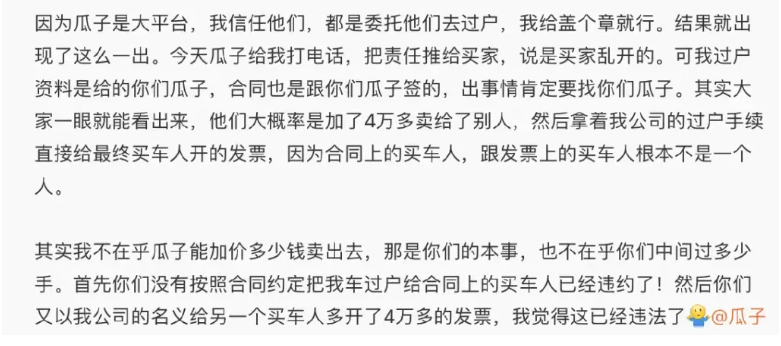

然后,车辆所有人可能过了好久,发现自己公司税务数字账户里面有了一张二手车销售发票,价格根本不是本公司的销售价格!

03、低买高卖:税谁来交?

甲公司以18.59万元的价格将车卖出,按道理应以18.59万元为基础缴纳增值税和企业所得税,但二手车市场以甲公司为销售方向买家开具了22.8万元发票,根据现行税务规则,这张22.8万元的发票将被自动归集到甲公司的税务数字账户,从而成为甲公司的计税依据,导致甲公司多交4.21万元的增值税和企业所得税,而二手车市场取得的这个差价收益,一分钱税也不用交,甚至有可能都没有入公户。

甲公司能不能以与二手车市场的合同价格是18.59万元对抗税务机关呢?答案是不可以,系统里显示你的销售额就是22.8万元,你就得按照22.8万元交税,至于你吃了亏,那是与你的交易对手之间的事儿。

从微博上这位用户的经历也可以看出,与二手车市场的交涉毫无成效,你很难叫醒一个装睡着的人,这种情况恐怕只能报警追究其刑事责任或者提起民事诉讼。

04、风险防控:锁定对手,锁死价格

在税务机关发现漏洞,采取措施之前,为防控类似风险,何博士建议车辆所有人要把握一个基本原则,锁定交易模式,锁定交易对手,锁死二手车发票上交易价格。

如果是直接将车卖给二手车经销企业,要求二手车市场必须当场开具二手车发票,卖方单位为车辆所有人,买方单位为二手车经销企业,交易价格为实际交易价格。

如果是通过二手车经销企业将车辆卖给实际购买人,要求交易完成时由二手车市场据实开具二手车发票,卖方单位为车辆所有人,买方单位为实际购买人,交易价格为实际交易价格。

【晶晶亮读后感】

没想到二手车经销公司能利用两种经营模式偷梁换柱,将税负“转嫁”给上游卖家,为自己谋取税收利益。

发票票面上交易价格的真实性,需要靠交易双方确认。车辆所有人在和二手车经销企业签订销售合同时,应对交易模式进行确认,并增加一条约定,如果二手车开具发票金额不实,需承担多少违约金。这样可以充分保障自己的权益,避免莫名其妙地帮别人缴税,为他人做嫁衣裳。

————END————

来源:何博士说税;作者:何广涛;晶晶亮的税月修改点评

- 739 人看过