近日,电子发票(铁路电子客票)全面推广使用!我们发布了《铁路电子发票来了!开具步骤看这里→》一文,收到了许多网友的留言提问。上期,我们解答了“抬头填个人还是企业”“购买方和乘车人谁来开”等与报销入账相关的热点问题。本期,我们一起了解“电子发票能否抵扣进项税额”“换开后需要开具红字发票吗”等与进项抵扣相关的问题↓

1

答:税务部门通过电子发票服务平台税务数字账户(以下简称税务数字账户)将电子发票(铁路电子客票)同步传输给购买方。

2

答:需要报销入账的旅客应当取得电子发票(铁路电子客票)。购买方为增值税一般纳税人的,购进境内铁路旅客运输服务,以电子发票(铁路电子客票)作为增值税扣税凭证,并按现行规定确定进项税额。购买方可通过登录电子发票服务平台,查询购进境内铁路旅客运输服务取得的电子发票(铁路电子客票)对应的增值税税额,并据此确定进项税额。

3

答:在拿到合规的电子发票(铁路电子客票)后,财务人员可分四步操作:

第一步,查验发票。财务人员可以通过税务数字账户进行电子发票查验、下载、税款抵扣等,也可以通过全国增值税发票查验平台查验。

第二步,确认用途。财务人员在税务数字账户中对电子发票(铁路电子客票)进行用途确认,明确该发票是用于报销等合法用途。

第三步,报销入账。财务人员将确认无误的电子发票纳入单位的财务管理系统,按照单位内部的报销流程和规定进行报销和入账处理;同时,可以基于电子发票开展无纸化报销、入账、归档、存储等业务,实现财务管理的数字化转型。

第四步,计算抵扣进项税额。单位若为增值税一般纳税人,以电子发票(铁路电子客票)作为增值税扣税凭证,并按现行规定直接勾选抵扣对应的增值税进项税额。

4

答:增值税一般纳税人在取得电子发票(铁路电子客票)后,需谨慎抵扣税额。根据《国家税务总局关于国内旅客运输服务进项税抵扣等增值税征管问题的公告》(国家税务总局公告2019年第31号)规定,可以抵扣的“国内旅客运输服务”,限于与本单位签订了劳动合同的员工,以及本单位作为用工单位接受的劳务派遣员工发生的国内旅客运输服务。作为购买方的增值税一般纳税人,如果所取得电子发票(铁路电子客票)属于为非雇员支付的国内旅客运输费用,不能纳入抵扣范围,否则将面临违规抵扣进项税额的税务风险。

5

答:旅客如填写发票信息有误,或遇运输服务中止致行程改变等情况,可在原电子发票开具时限内按照准确信息或实际行程重新申请开具1次新的电子发票,原电子发票作废。

6

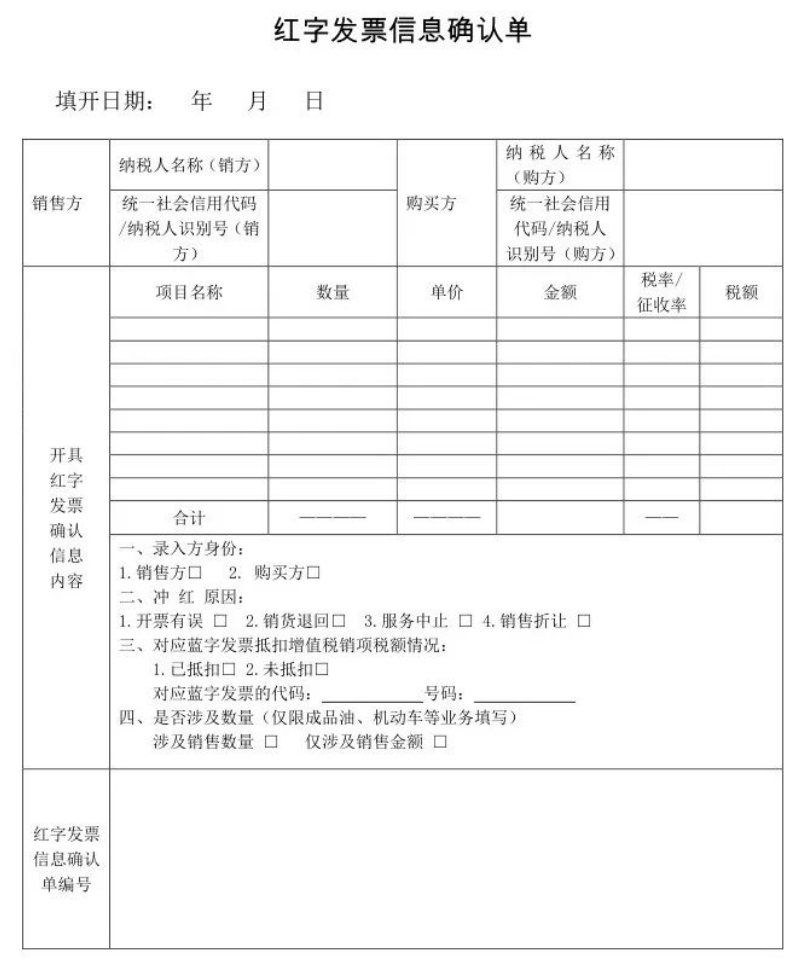

答:实务中,旅客取得电子发票(铁路电子客票)后,可能因购买方信息填写有误等需要换开电子发票(铁路电子客票)。对此,需要区分两种情况处理,并按照相应流程开具红字电子发票(铁路电子客票)。

第一种情况,购买方未作用途确认和入账确认的,由铁路运输企业填开《红字发票信息确认单》(以下简称《确认单》),开具红字电子发票(铁路电子客票)。此类情况下,购买方只需告知铁路运输企业需换开发票,铁路运输企业可以直接在电子发票服务平台填开《确认单》后,全额开具红字数电发票,无须购买方确认。

第二种情况,购买方已进行用途确认或入账确认的,由铁路运输企业填开《确认单》,经购买方确认后,依据《确认单》开具红字电子发票(铁路电子客票)。购买方已将电子发票(铁路电子客票)用于增值税申报抵扣的,应暂依确认后的《确认单》所列增值税税额从当期进项税额中转出,待取得铁路运输企业开具的红字电子发票(铁路电子客票)后,与《确认单》一并作为原始凭证。购买方依确认后的《确认单》所列增值税税额从当期进项税额中转出时,应在《增值税纳税申报表附列资料(二)》(本期进项税额明细)“二、进项税额转出额”第20栏,填列已经抵扣但按规定应在本期转出的进项税额。

来源:中国税务报 中国铁路

- 217 人看过