提问:

我公司存在零星向个人销售产品的情况,但这些个人大部分并不要求开具发票,我公司对未开票的收入也已经全部入账并缴纳相应税金。

我的问题是:购买方不要求提供发票,我们作为销售方也必须开发票吗?

如果必须开具,没有购买方信息,怎么开?另,这部分即使开了,也起不到控税的作用,为什么要开呢?

税局回复:

1、从纳税上来讲,不管是做未开票收入还是直接开具普通发票,都没有造成少交税款,在纳税上是一样的。

2、但是从税务管理和客户管理上来讲,做未开票收入更便于客户管理,因为部分客户可能现在不要发票,后续会突然想起来索取发票,这种情况下可以红冲之前的未开票收入,重新开具当前日期的发票。一般纳税人,增值税申报附表一《增值税纳税申报表附列资料(一)》中单列了“未开具发票”一栏。小规模纳税人没有单独的未开具发票申报栏次。

注意:未开票收入正数和负数需要企业留存好业务发生的证据链。

3、从发票管理办法来讲,销售或者提供了服务,就应当开具发票,因此对于不要发票的客户,也应该当场开具发票。

不开发票,违反了《中华人民共和国发票管理办法》的规定。即便是客户不要发票,你们开了发票可以暂时替客户保存一下,一旦有个别个人客户想起来要发票了,可以随时翻出来交还顾客。

4、从税务预警评估风险上来看,由于进项有发票,若是销项都不开票,发票电子底账系统容易造成进项销项不符,有进无销。

根据税务局的回复来看,建议在购买方没有要求开具发票的情况下,发生了纳税行为,需要如实开具发票。

那为什么有不要发票情况呢?有什么风险呢?继续往下看。

客户为什么不要发票?

企业不开会有什么风险吗?

一客户为什么不要发票?

1、“省”税

发票都有税点,不要票往往能“省”下这些税点,关于这点操作,大多企业应该心知肚明。但不要票真的能省下来吗?虽说是直接“省”下税点了,但这也意味着,原本作为链条税的增值税,本可转嫁给下游的进项只能自己消化;原本可作为成本项降低应纳税所得额的,因为没票而只能含泪硬吃。

2、私户转账

企业若从对公账户转账,必然是要开具发票的,因为要与企业四流一致。

从私户转账便无需开具发票,但一旦被税务稽查,企业面临的将是罚款+滞纳金等处罚。

二企业不开发票,有什么风险?

①违反《发票管理办法》的风险

客户可能之前不要票,过个一两个月后悔了,来索取发票。此时企业就违反了《发票管理办法》中应开票而未开票的规定,可能会面临处罚。

《发票管理办法》规定:

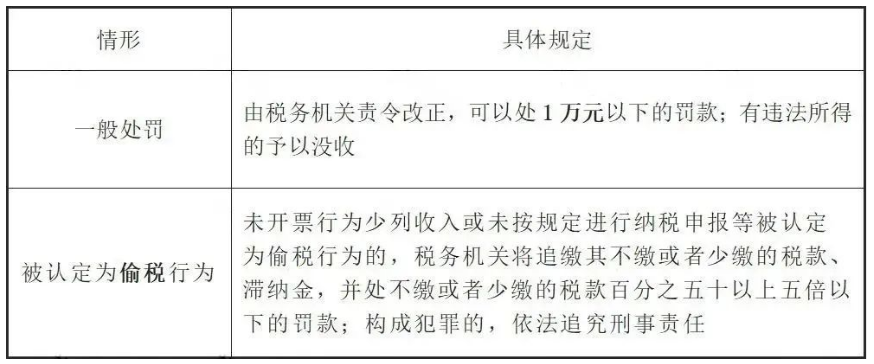

应当开具而未开具发票,由税务机关责令改正,可以处1万元以下的罚款;有违法所得的予以没收。

② 偷逃税款的风险

有的企业为了少交税故意隐瞒不开票收入,这就属于偷逃税款的行为了,被税务机关稽查到将进行追缴税款、缴纳滞纳金和罚款,构成犯罪的,还要依法追究刑事责任。

《中华人民共和国刑法》第二百零一条 :

纳税人采取欺骗、隐瞒手段进行虚假纳税申报或者不申报,逃避缴纳税款数额较大并且占应纳税额百分之十以上的,处三年以下有期徒刑或者拘役,并处罚金;数额巨大并且占应纳税额百分之三十以上的,处三年以上七年以下有期徒刑,并处罚金。

没开发票,做了未开票收入

税务也局要罚款!如何补救呢?

一、没开发票,做了未开票收入,税务也局要罚款!

问题:

我是一个培训公司,有取得相关资质,2022年8月,税务局的同志来我公司,说我已经申报了158万营业额,但是从未申领过发票,属于未按规定,应当开具未开具发票的行为,情节严重,根据发票管理办法要罚我5000元!

我公司经营过程中,从未违法违章,按期申报,也从未有顾客向我们公司索取发票而被我拒绝!如果对方索取,我会开给他的!市场上,也存在着大量这样的情况!

请问,这处罚是否合理?

国家税务总局福建省12366纳税服务中心答复:

您好!您提交的问题已收悉,现针对您所提供的信息回复如下:

一、根据《中华人民共和国发票管理办法》(中华人民共和国国务院令第587号)规定:“第三十五条 违反本办法的规定,有下列情形之一的,由税务机关责令改正,可以处1万元以下的罚款;有违法所得的予以没收:(一)应当开具而未开具发票,或者未按照规定的时限、顺序、栏目,全部联次一次性开具发票,或者未加盖发票专用章的;……”

二、根据《国家税务总局福建省税务局国家税务总局厦门市税务局关于发布<福建省税务行政处罚裁量基准>的公告》(国家税务总局福建省税务局 国家税务总局厦门市税务局公告2021年第1号)附件:《福建省税务行政处罚裁量基准》规定,未按照规定的时限、顺序、栏目,全部联次一次性开具发票,情节严重的(涉案发票在51份以上的),处2000元以上1万元以下罚款(个体减半),有违法所得的予以没收。

因此,应当开具而未开具发票或者未按照规定的时限开具发票,由税务机关责令改正,可以处1万元以下的罚款。

感谢您的咨询!上述回复仅供参考,具体以法律法规和法律法规授权主管税务机关作出的相关规定为准。若您对此仍有疑问,请联系福建税务12366或主管税务机关。

注:这个案例,实务中很少见。目前看到的只是12366的答疑,并没有看到相关的行政处罚书。所以,最终会不会让罚款落地,现在还不好说。

二、没有开具发票的,怎么补救?

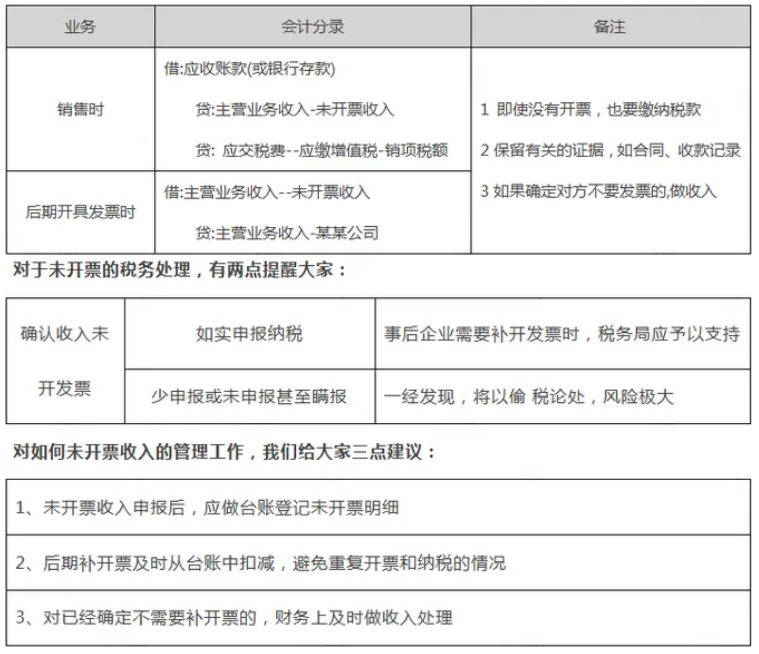

1、未开票收入报税一定会被罚款吗?

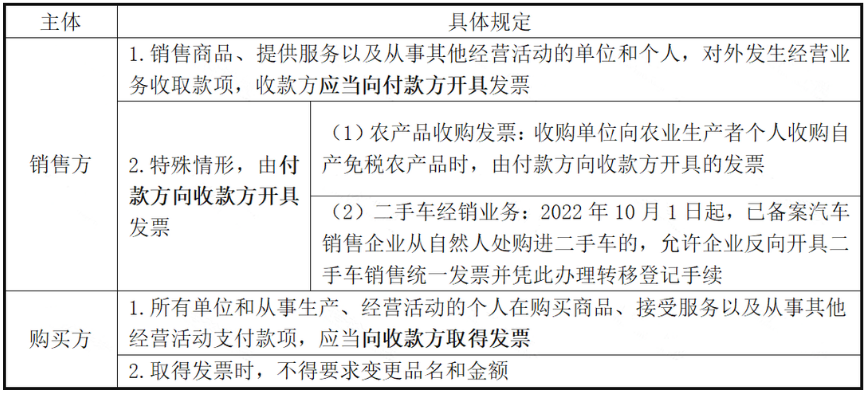

根据《发票管理办法》的规定,企业发生经营业务,应按规定开具发票,具体规定如下:

(1)发票开具要求

(2)应当开具而未开具发票的处罚

2、未开票收入可以不申报吗?

不可以!

按照相关规定,增值税申报收入包括开票收入、未开票收入、纳税评估收入、稽查查补收入等,因此只申报开票收入既不合规,也不合法!

3、未开票收入如何入账?

当存在没开票的收入时,入账方式如下:

财务人注意!

7种发票不能随意开具!

1、购买商品或服务项目较多,发票开具时必须开具明细吗?

根据《国家税务总局关于增值税发票开具有关问题的公告》(国家税务总局公告2017年第16号)第二条规定:“销售方开具增值税发票时,发票内容应按照实际销售情况如实开具,不得根据购买方要求填开与实际交易不符的内容。销售方开具发票时,通过销售平台系统与增值税发票税控系统后台对接,导入相关信息开票的,系统导入的开票数据内容应与实际交易相符,如不相符应及时修改完善销售平台系统。”

如果购买的商品种类较多,销售方可以汇总开具增值税普通发票。购买方可凭汇总开具的增值税普通发票以及购物清单或小票作为税收凭证。

注意!现在推广的数电票,没有行次限制,可以在发票上开具商品明细。

2、政府、事业单位、医院、军队、学校、个人没有纳税人识别号,开具发票可以不填写吗?

根据《国家税务总局关于增值税发票开具有关问题的公告》(国家税务总局公告2017年第16号)的规定:“一、自2017年7月1日起,购买方为企业的,索取增值税普通发票时,应向销售方提供纳税人识别号或统一社会信用代码;销售方为其开具增值税普通发票时,应在‘购买方纳税人识别号’栏填写购买方的纳税人识别号或统一社会信用代码。不符合规定的发票,不得作为税收凭证。本公告所称企业,包括公司、非公司制企业法人、企业分支机构、个人独资企业、合伙企业和其他企业。”

因此,政府、事业单位、医院、军队、学校、个人不属于企业,开具发票可以不填写纳税人识别号。

3、餐饮发票还需不需要开具菜单?

根据《国家税务总局关于增值税发票开具有关问题的公告》(国家税务总局公告2017年第16号)第二条规定:“销售方开具增值税发票时,发票内容应按照实际销售情况如实开具,不得根据购买方要求填开与实际交易不符的内容。”

因此,餐饮发票据实开具即可,无需列明详细菜品、菜单。

4、定额发票是否必须填写纳税人识别号?

对于定额发票,无购买方纳税人识别号填写栏的,可不填写购买方纳税人识别号,仍按照现有方式开具发票。

5、购买方为企业,取得的增值税普通发票,没有填写购买方纳税人识别号,可以作为税收凭证吗?

根据《国家税务总局关于增值税发票开具有关问题的公告》(国家税务总局公告2017年第16号)第一条规定:“自2017年7月1日起,购买方为企业的,索取增值税普通发票时,应向销售方提供纳税人识别号或统一社会信用代码;销售方为其开具增值税普通发票时,应在‘购买方纳税人识别号’栏填写购买方的纳税人识别号或统一社会信用代码。

不符合规定的发票,不得作为税收凭证。

6、向企业开具增值税普通发票是否必须填写纳税人识别号或统一社会信用代码?

根据《国家税务总局关于增值税发票开具有关问题的公告》(国家税务总局公告2017年第16号)第一条规定:“自2017年7月1日起,购买方为企业的,索取增值税普通发票时,应向销售方提供纳税人识别号或统一社会信用代码;销售方为其开具增值税普通发票时,应在‘购买方纳税人识别号’栏填写购买方的纳税人识别号或统一社会信用代码。不符合规定的发票,不得作为税收凭证。本公告所称企业,包括公司、非公司制企业法人、企业分支机构、个人独资企业、合伙企业和其他企业。”

因此,向企业开具增值税普通发票必须填写纳税人识别号或统一社会信用代码。

7、给军队、非盈利组织开具发票,也必须写统一社会信用代码吗?

根据《国家税务总局关于增值税发票开具有关问题的公告》(国家税务总局公告2017年第16号)第一条第二款规定:“本公告所称企业,包括公司、非公司制企业法人、企业分支机构、个人独资企业、合伙企业和其他企业。”

因此,军队、非盈利组织不在16号公告第一条规定的范围内,不需要写统一社会信用代码。

素材来源:会计资格评价网

- 1294 人看过