能不能抵扣?大家日常是怎么判断的?

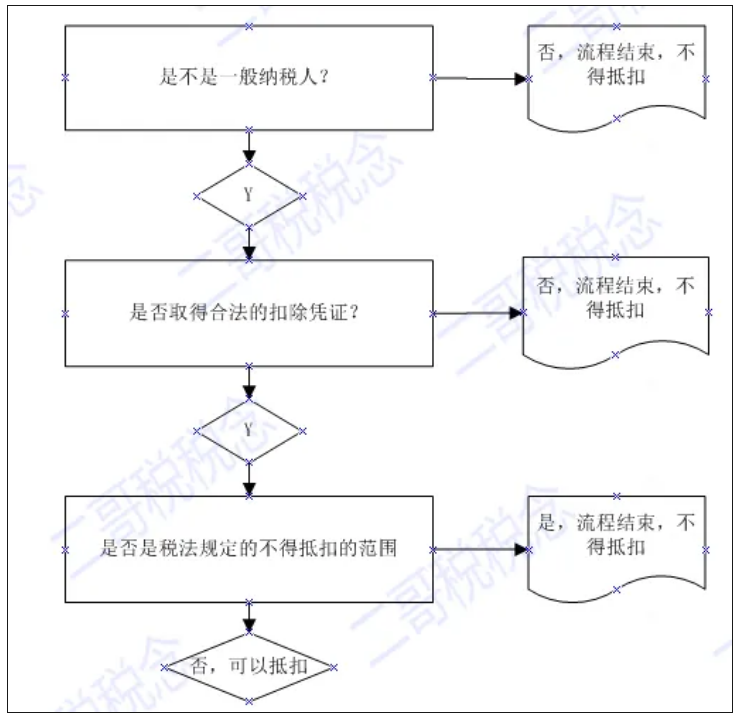

其实这是有一个判断思路的。

判断是否能抵扣,其实就是一个套路回答,你回答别人和你自己思考是否能抵扣都是同一个套路,按照这个套路来,八九不离十。

按照以上流程顺序判断后,能否抵扣一下就知道了。

1、是不是一般纳税人?

如果不是一般纳税人,是小规模纳税人,当然没有抵扣一说,小规模纳税人简易计税,不存在抵扣进项税的说法。

假设读者是一般纳税人,我们继续判断。

2、是否取得合法的抵扣凭证?

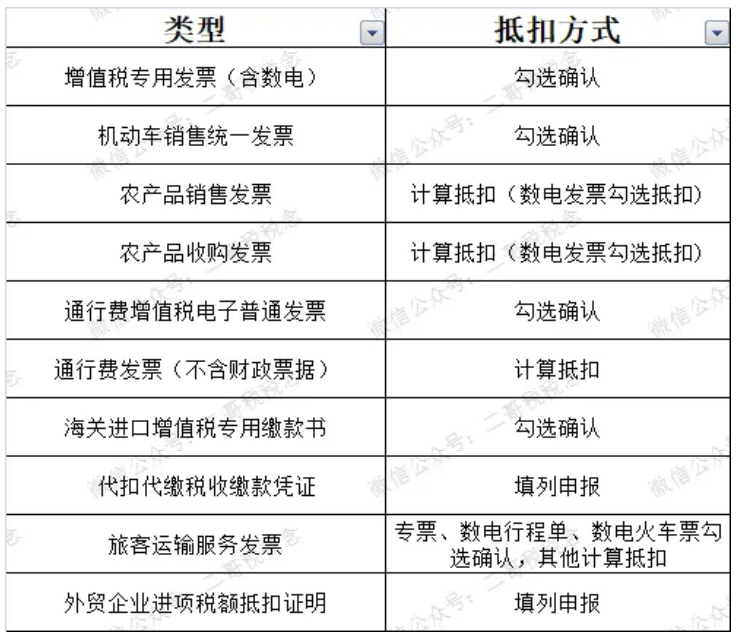

合法的抵扣凭证有哪些呢?最常见的就是专用发票,当然现在的抵扣凭证也是多样的,不仅仅是专票,我们需要关注目前所有可以用于抵扣的凭证。

如下图:

3、是否符合税法规定的不得抵扣的范围?

我们是一般纳税人、也取得合法合规的抵扣凭证,是不是就都能抵扣了呢?

当然不是。

我们还要看购进这项商品或服务的用途。

税法采取列举方式明确了不得抵扣的情况。

增值税暂行条例第十条规定,下列项目的进项税额不得从销项税额中抵扣:

(一)用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、劳务、服务、无形资产和不动产;

(二)非正常损失的购进货物,以及相关的劳务和交通运输服务;

(三)非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、劳务和交通运输服务;

(四)国务院规定的其他项目。

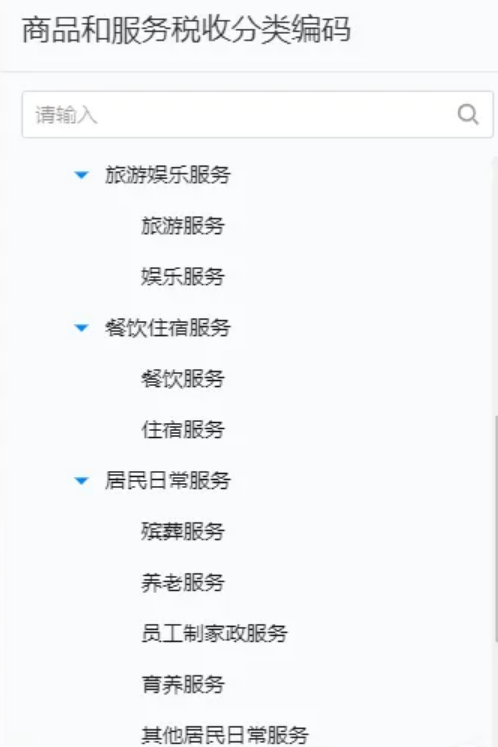

当然,还有购进的贷款服务、餐饮服务、居民日常服务和娱乐服务也不得抵扣。

那么你需要判断一下,你购进的这项业务是否有上述不得抵扣的规定的?

以上的判断套路你学会了吗?

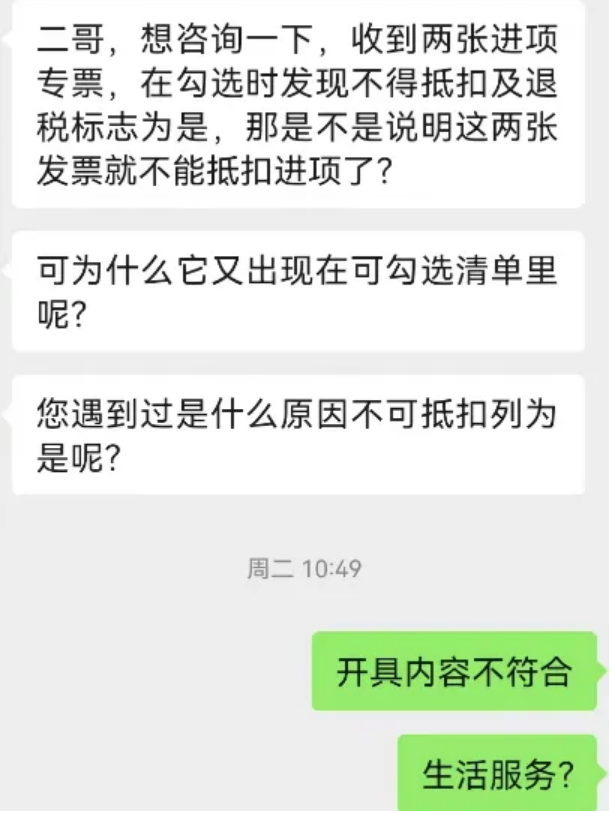

那么我们来看看这个读者给的这个问题。

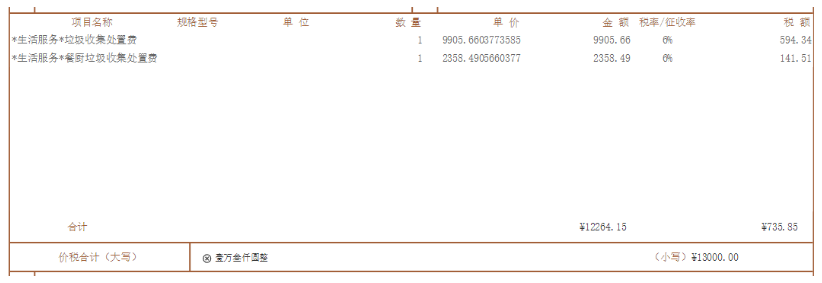

1、他们是一般纳税人,是可以抵扣的身份

2、他们取得数电专票,是可以抵扣的凭证

3、他们购进的服务是居民日常服务,所以不能抵扣。

以前这个流程需企业自己判断,现在税务局直接根据销售方开具的税收编码,如果开具时候选择了居民日常服务的相关编码,系统直接将此发票设置为不得抵扣的发票。

同样的还有餐饮和娱乐服务。

所以同样是生活服务,可能有些编码开具的你在系统就直接显示不得抵扣了。

所以,如果你收到的发票显示不得抵扣,那么你可以去查查它的编码是否是我们规定的不得抵扣的编码范围。

如果对方开错编码了,那应该让对方重开。

素材来源:二哥税税念

- 526 人看过