剩余内容,展开全文

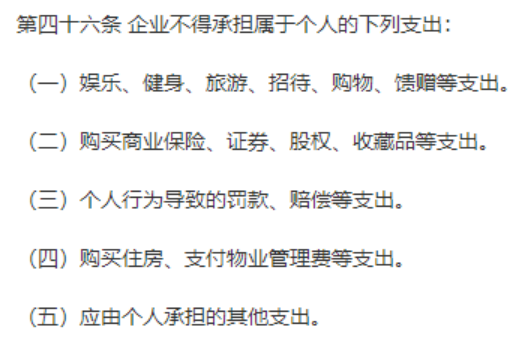

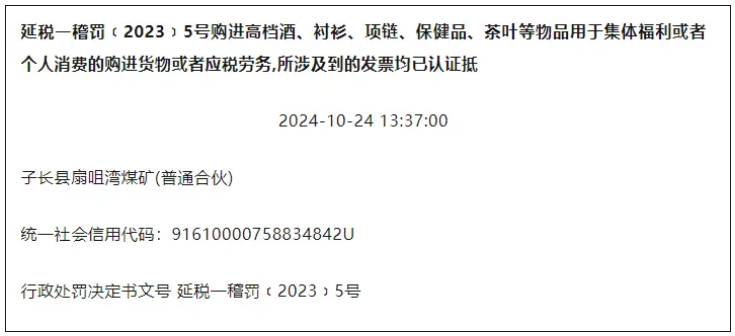

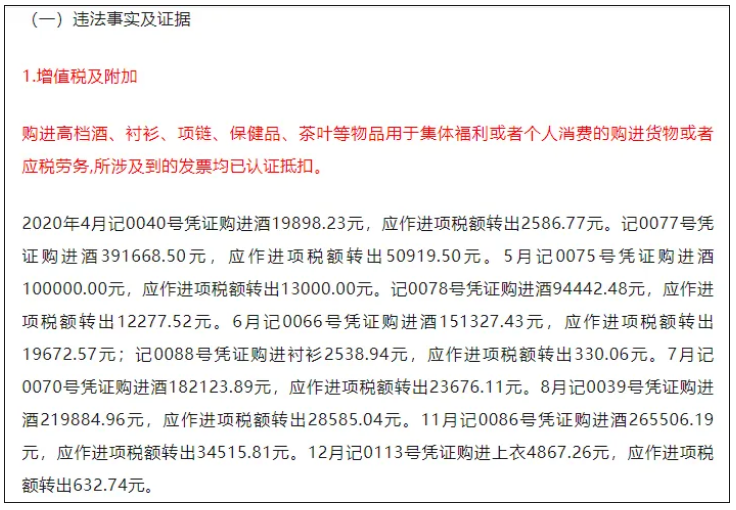

读者:二哥,和企业取的收入无关的支出,不允许税前扣除,对吧?读者:那对于小公司想省税的公司来说,是不是无论什么样的支出,无论是公司还是个人的,只要有发票,都能拿来做账。虽然汇算清缴调增,但是还会使得总的未分配利润减少,所有者权益减少,这样股权转让或者公司注销时候就不用交个人所得税了?正常我们都知道,你投资钱成立一个公司,公司挣了钱,要交一个25%的企业所得税(小型微利企业有优惠,2023年最低达到5%),公司挣了钱除了做大做强,再创辉煌这种事外,更重要的是你作为股东要需要拿出来消费的,要买车买房,养娃开销。把挣的钱拿出来还不容易,你还要交一个个人所得税,因为这是你投资分红所得,这个税率20%。所以老板们非常喜欢各种筹划,说白了筹划来筹划去就是想办法少税,自己含泪挣的钱,凭啥被分走一大坨。好了,你再看看这个读者的说法,是不是就是在想办法少交个人所得税?他的意思是想省税的公司来说,是不是无论什么样的支出,无论是公司还是个人的,只要有发票,都拿来做账。然后做完账,是不是账面上利润就少了?企业会计利润就少了,然后最后可分配的利润就少了,如果股权转让的话,转让所得也自然少了(因为账面上净资产少了)。或者是根本就不分配利润了,拿发票报了就相对于把利润分出来了。其实这个读者还是有点专业知识的,留言还特别强调,我知道个人发票不能税前列支,企业所得税不认可个人费用,那大不了我全部纳税调整,把企业所得税交了就是了,但是我账面实实在在的利润被我做小了,个人所得税就节约了,这个总可以吧?我开个公司,我把自己的买房发票、买车发票、娃娃读书发票、老婆美容发票全放到公司,把公司利润报出来不就行了,这样都行,那老板们还愁个啥呢,利润很好就拿出来了,弄点自己消费发票就行了嘛。其实公私不分在私人企业,小企业是一个非常典型的问题。会计主体是指会计信息所反映的单位,一个会计主体是一个独立的经济实体,企业作为一个会计主体,应当对其本身发生的交易或事项进行会计确认、计量和报告。独立地记录和核算企业本身各项生产经营活动,而不能核算、反映企业投资者或者其他经济主体的经济活动。 所以个人的消费支出,老板的个人支出从会计核算上看,你就不能拿到公司账上列支。这个读者留言觉得个人费用列支到公司账上,使得公司利润减少,分红额度减少规避个人所得税。且不说我们前面说的个人费用不能列支公司账务,就算你列支了,对于这块公私不分的费用也无法规避个人所得税。如果通过采取公私不分的方式,把自己个人消费的发票拿到公司账上列支,将本入公司的帐的资金通过报销的方式转到个人账上,视为对股东个人的分红,应该缴纳20%的个人股息红利所得税。《财政部 国家税务总局关于规范个人投资者个人所得税征收管理的通知》(财税〔2003〕158号 ): 除个人独资企业、合伙企业以外的其他企业的个人投资者,以企业资金为本人、家庭成员及其相关人员支付与企业生产经营无关的消费性支出及购买汽车、住房等财产性支出,视为企业对个人投资者的红利分配,依照"利息、股息、红利所得"项目计征个人所得税。而且这种还是带着主观目的,直接就可以给你定性偷税。纳税人采取伪造、变造、隐匿、擅自销毁帐簿、记帐凭证,或者在帐簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并对其处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。这个不用多说啊,个人消费的东西,你列到账上,还抵扣进项税,那不是找死么。

所以说,你报销了老板的个人费用,不仅仅是企业所得税调增这么简单的问题,还有个人所得税视同分红交税的问题。很多人看到这里就会跳出来说了,二哥你别站着说话不腰疼了,老板给你扔一堆发票,你不报销?你不报销就会被老板报销。报啊,当然要报,老板最大嘛,但是咱们也要讲究一个方法策略,不然老板请你来干嘛,你在实际工作中当然要见菜下饭,老板就是你的菜,怎么吃饭,还是要看这个菜是那样的菜。其实基本上,通过和老板的几次交锋之后,你大概都应该知道,你所伺候的老板是什么人了。那种冥顽不灵,你口水说干都要去虚开专票抵扣且干的轻车熟路的,早点给自己准备后路。有些老板还是比较重视财务,只是不是很懂财务,这个时候你就要好好发挥你的专业知识,多和老板沟通一下,他的一堆发票你可以归个类,对于明显就是个人性质的费用一定要告知老板(比如健身房、买的家居用品等),费用本身是不得在公司账务报销,就算报销你在年终汇算清缴时,也要纳税调增,如果不调,如果税务局检查这个是很明显的风险,还可能会涉及到公款私用,涉及到个人所得税和罚款。现在通过发票编码都可以筛选出个人消费痕迹明显的发票(比如日用品等)对于一些看不出来公私的其他费用(餐饮、加油、交通发票),我们得根据企业情况掌握好度就是关键,很多中小企业非常重视税负就是这个道理,其实就是把握个度,你哪点找票报销的事情你以为税务局不知道吗? 几个人的小企业,招待费就几十万,还有油费几十万,这种就是无度贪婪;收入才几百万,直接列支一张几十万的什么咨询费、会议费这种就是傻。自己傻,把税务局也当成傻子了。所以,你要掌握好度,别为了降税,全用发票来解决,合理合理一定要重视合理性。还有就是要提经常提醒老板养成要发票的习惯且要公私分开,不然,要多交冤枉的两个所得税,一个是企业所得税,一个是个人所得税,非常不划算,必要的时候,可以给老板做个表算一下,不要发票,可能造成的额外损失。总之多想办法,想合理的办法,不能老板说啥,你都说不行,你实在不知道就看看网上公转私的那些筹划课,虽然现在这种筹划课都是千篇一律的,什么工资安排多、奖金安排多少,各种费用安排多少,对财务来说你觉得很小儿科,也觉得好像节约不到多少税,但是老板不懂啊,你给老板一顿忽悠,老板信了,至少觉得你努力去做了。切忌啥都无原则的说行,啥都不行那老板就觉得你不行,啥都说行那老板也可能觉得你不行。

分享

链接复制成功

链接复制成功