剩余内容,展开全文

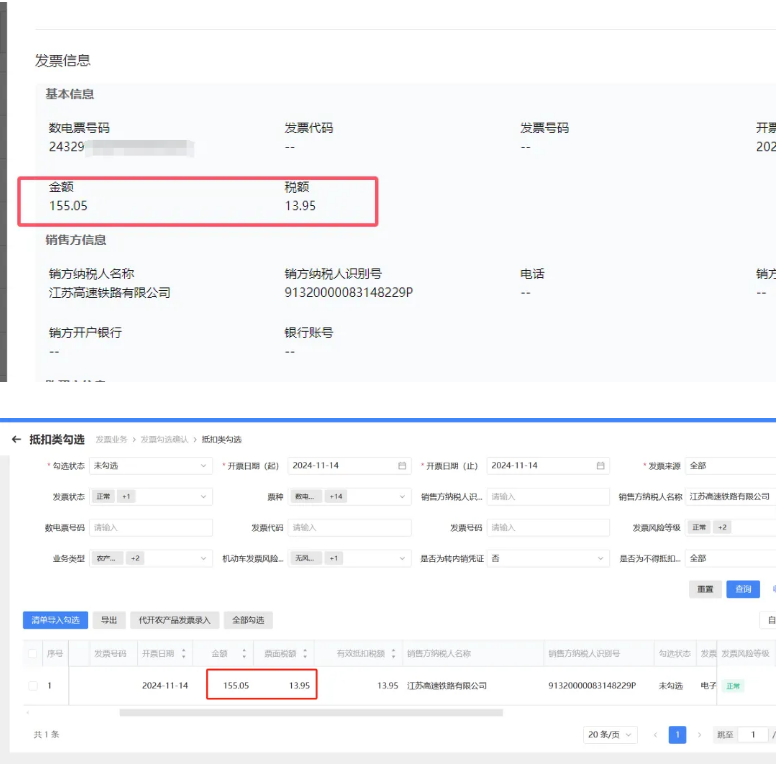

一般纳税人取得火车铁路电子客票,按应计入相关成本费用或资产的金额,借记“在途物资”或“原材料”、“库存商品”、“生产成本”、“无形资产”、“固定资产”、“管理费用”等科目,按当月已认证的可抵扣增值税额,借记“应交税费——应交增值税(进项税额)”科目,按当月未认证的可抵扣增值税额,借记“应交税费——待认证进项税额”科目,按应付或实际支付的金额,贷记“应付账款”、“应付票据”、“银行存款”等科目。铁路电子客票没有单独显示税额,显示的价税合计,如上图169元,如果抵扣,就要“价税分离”计算不含税和进项税额,避免计算的时候有小数点差异,建议按电子税务局系统中的数额进行账务处理,如上图按照不含税155.05元和进项税额13.95元进行账务处理。

素材来源:小陈税务08

分享

链接复制成功

链接复制成功