当前用户未实名认证

请到

绑定手机号实名认证

T+Cloud

好业财

好生意

易代账

好会计

首页

(current)

18luck新利appios

登录

注册

金币商城

文章

专家在线

问答

我的

解密!确认不得抵扣

2024-11-17 11:37:13

# 每日一学

用户5080

发布 8407篇文章

关注

剩余内容,

展开全文

数电火车票出来后,总局文件写到,旅客在行程结束或支付退票、改

签费用后,可于180天内登录铁路12306(包括网站和移动客户端,下同)账户,如实取得本人的电子发票(铁路电子客票);超过180天的,按照旅客与铁路运输企业的约定执行。

也就是说退票费也是开具数电发票(铁路电子客票)。

之前二哥文章一直在探讨这个数电发票(铁路电子客票)是否也能勾选抵扣?具体大家可以看看我前面的文章。

二哥再说一遍我之前的思考思路。

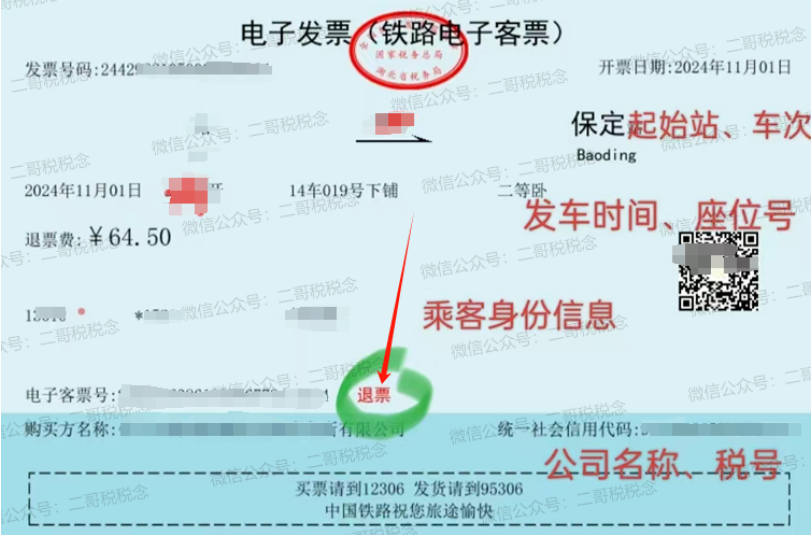

这是一张新的以数电发票形式开具的退票费。

能不能在勾选平台进行勾选抵扣呢?也就是说这张发票,平台是否给你确认进项税额?

因为对应票价来说,目前的规定是购买方可通过登录电子发票服务平台,查询购进境内铁路旅客运输服务取得的电子发票(铁路电子客票)对应的增值税税额,并据此确定进项税额,可以抵扣。

那对于退票费呢?

是不是也是可以查询到对应的增值税税额,并以此抵扣呢?

这个二哥目前还没实操过?大家可以留言反馈。

但是目前二哥可以就退票费做一个分析,来说说自己的看法,以求后面验证。

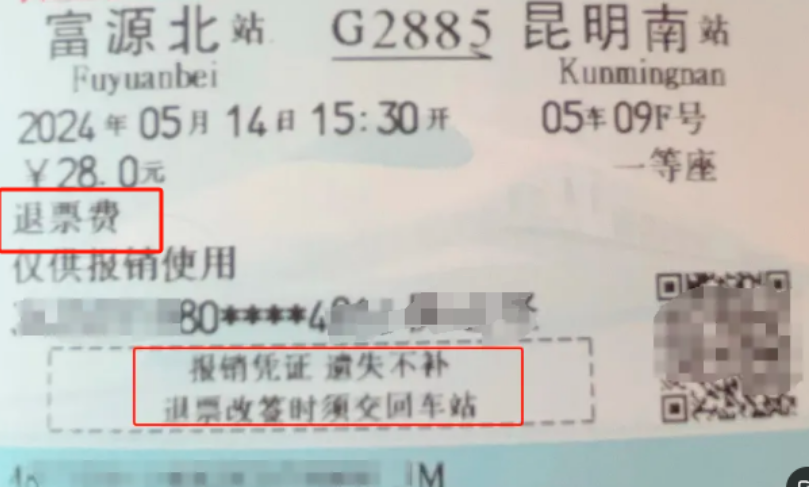

这是一张以前的退票费火车票。

这种能不能抵扣?很明确是不能的!

为什么呢?

因为根据《财政部 税务总局关于租入固定资产进项税额抵扣等增值税政策的通知》(财税〔2017〕90号)第二条的规定:纳税人为客户办理退票而向客户收取的退票费、手续费等收入,按照“其他现代服务”缴纳增值税。

也就是说退票费是其他现代服务,不是交通运输服务。

所以!纳税人的退票费支出,不属于《财政部国家税务总局海关总署关于深化增值税改革有关政策的公告》(财政部税务总局海关总署公告2019年第39号)第六条中的“纳税人购进国内旅客运输服务”。

自然也就不能按照购进旅客运输服务的抵扣规则,以取得的火车票(小方块)来计算抵扣进项税。

如果要抵扣怎么办?

那就得铁路局开具增值税专用发票或者数电专票。

请注意!

以前退票费它不能抵扣不是因为它是退票费的原因,而是它的载体不对,不是专票(含数电专票),载体是一张纸质火车票,不是抵扣凭证。

那么好了,现在载体变了,变成了数电火车票。

就是下面这种。

而数电火车票本身是被认定为一种可抵扣的凭证,而且还可以勾选确认。

那么是否意味着退票费载体变成了数电发票,也能勾选抵扣了呢?就像如果以前你把退票费开出专票一个道理?当然肯定是按6%抵扣,因为退票费本身还是按6%交税。

我觉得这个可能性还是很大的。

这个就是二哥之前的思路。

为了求证这个事情,我自己实际买了一张火车票并退票了。

经过等待,发现,这张退票火车票,根本不会推送到勾选平台,也就是说依旧不能抵扣!

如上图:

这就是一张退票费数电火车票。

在全量发票查询,可以查到。

但是在勾选平台,这张发票是推送不到勾选界面的。

这说明一个问题,那就是退票费现在开成数电发票火车票了,实际上也算普通发票,不能作为抵扣凭证的。

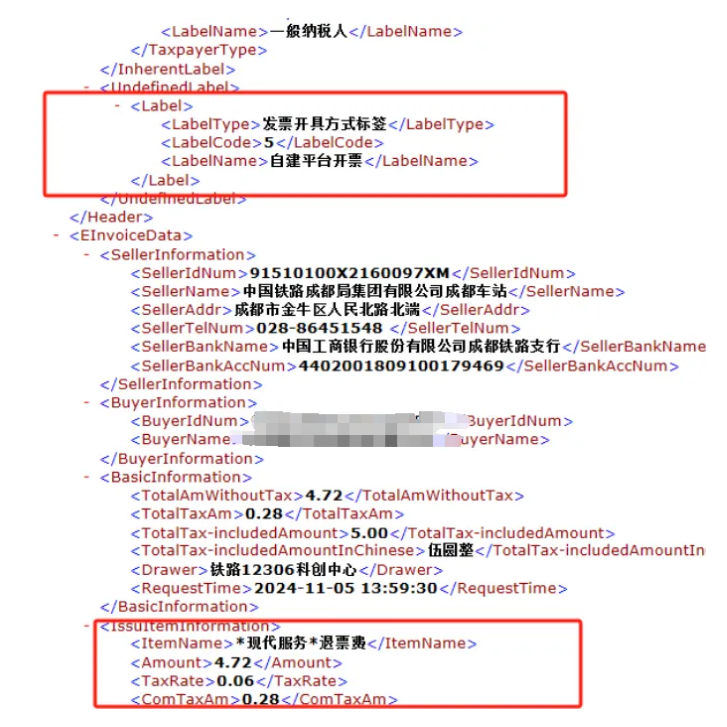

看了这张退票费的xml文件代码。

我估计系统是根据发票开具方式标签进行了清分,如果不是车票本身的发票,就不会给你勾选平台推送了。

从xml文件我们也可以看出,退票费是6%的现代服务类型。

所以这种你要抵扣,还是要取得专票,很显然,以前的小方块退票费不是专票,现在的数电火车票开的退票费,税务局也没按专票来定义。

素材来源:二哥税税念

150 人看过

0

收藏

回复

分享

链接复制成功

用户5080

发布 8407篇文章

关注

热门文章

临近年末,这些关于“结转”的知识点你都了解吗?

因逾期付款被判支付利息,以法院判决书和收据能否作为税前扣除凭证?

房租的会计分录不简单

4

【涨知识】这些常见增值税税目的不同点,你了解吗?

5

技术研发审计:所需资料、审计思路与发现

×

举报此文章

垃圾广告信息:

广告、推广、测试等内容

违规内容:

色情、暴力、血腥、敏感信息等内容

不友善内容:

人身攻击、挑衅辱骂、恶意行为

其他原因:

请补充说明

举报原因:

map