剩余内容,展开全文

最近总局公布了3个网红偷税案例的细节。

其中两个,包括隐匿收入、分拆主体偷税都不是很稀奇,以往的税收案例也有很多这种偷税方式。

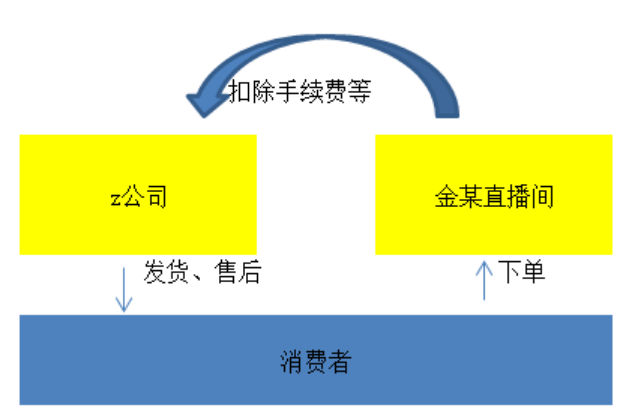

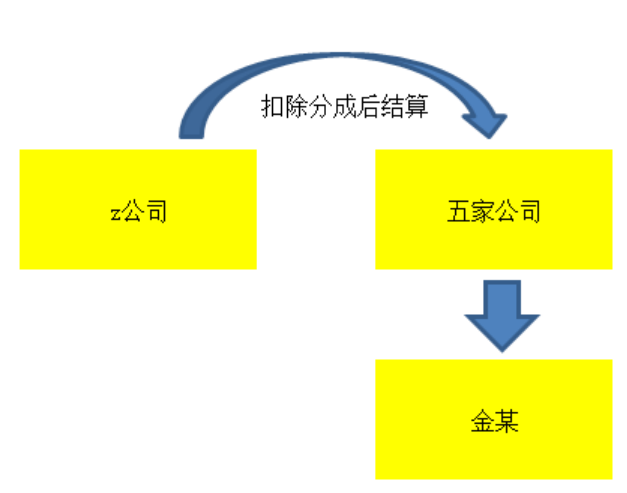

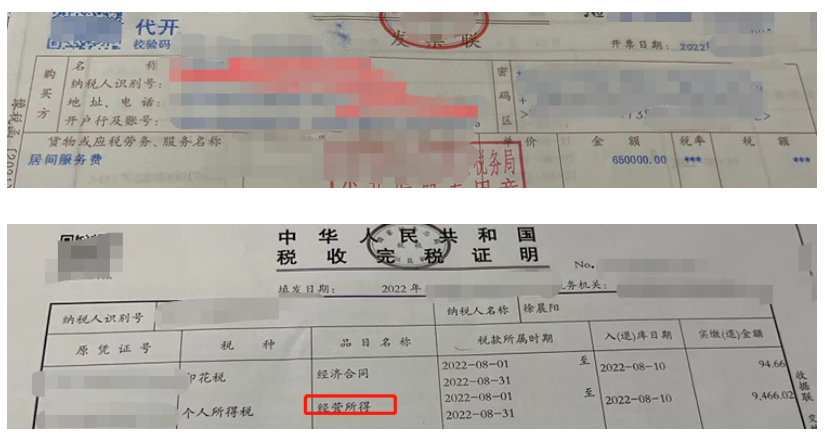

标题是:收入性质“偷梁换柱” 异地申报“露出马脚”根据案件描述,税务局是如何一步步发现其偷税的行为的?第一步、大数据分析,发现台州市一网络主播金茜茜在湖南、四川、安徽等地按照经营所得,以违规套用核定征收方式缴纳个人所得税,税负率明显偏低。由此可见,大数据风险目前有多厉害,大数据分析比人分析更精准,更容易快速比对出各种异常。目前不管是个人还是企业,我们任何开票、申报信息都是进入了全国统一的大数据分析库的,比如你在异地代开发票的记录,申报税款的记录,这些记录异常就会引发预警,比如代开金额过大的异常,比如税负率过低的异常,比如记录和税务局掌握的其他平台数据不吻合的异常等等。目前我们依然还存在很多在洼地代开发票“节税”的操作,还有灵活用工平台代征个税的操作?很多人之所以采取这种方式,就是为了采用经营所得核定一个很低的征收率征收个人所得税。个人所得税完税凭证是经营所得,个税税负率远远低于正常综合所得税负率。 那么,这类行为的记录,很显然,也是在大数据分析的范围内。本案例中,第一步便是大数据筛选出个人以很低很低且异地的经营所得低征收率征收的业务。在2021至2022年疫情肆虐期间,她的银行账户频繁收到了来自河南、湖南、天津等5个不同地区企业(后面的描述为5家公司)的大额转账,总额接近300万元。不仅如此,检查组还发现在此期间,金茜茜在多地按经营所得申报过个人所得税。因为大数据筛选了经营所得申报,提示了风险,然后通过进一步查银行流水,发现大额异常转账。你开票和申报做的再“完美”,如果是假的,那总是有漏洞的,人脑比不过ai,大数据分析下,很多想不到的漏洞就会被分析出来。如果说税务数据提示风险,那么银行流水就能证实风险,由此可见,如果需要,税务机关是有权调取银行流水的。检查人员前往河南、湖南、天津等地,实地走访这5家公司,了解了这些公司的运营模式,并获取相关银行流水、发票记录等信息。在核查这5家公司的银行流水时,检查人员发现上述公司转给金茜茜的资金,均来自同一家公司——Z公司。而根据金茜茜自己提供的三方合作协议显示,Z公司正是该协议的签订方之一(其他两方包括平台和金某)。金茜茜的部分直播收入由直播平台转入Z公司账户,该公司扣除相关费用后,将剩余资金转至上述5家公司,这些公司按照经营所得代缴个人所得税,再转至金茜茜个人账户。为什么z公司不直接支付金某,而是通过五家公司转付金某,从最后结果来看,就是因为五家公司可以按经营所得代缴个税。

那么,这类行为的记录,很显然,也是在大数据分析的范围内。本案例中,第一步便是大数据筛选出个人以很低很低且异地的经营所得低征收率征收的业务。在2021至2022年疫情肆虐期间,她的银行账户频繁收到了来自河南、湖南、天津等5个不同地区企业(后面的描述为5家公司)的大额转账,总额接近300万元。不仅如此,检查组还发现在此期间,金茜茜在多地按经营所得申报过个人所得税。因为大数据筛选了经营所得申报,提示了风险,然后通过进一步查银行流水,发现大额异常转账。你开票和申报做的再“完美”,如果是假的,那总是有漏洞的,人脑比不过ai,大数据分析下,很多想不到的漏洞就会被分析出来。如果说税务数据提示风险,那么银行流水就能证实风险,由此可见,如果需要,税务机关是有权调取银行流水的。检查人员前往河南、湖南、天津等地,实地走访这5家公司,了解了这些公司的运营模式,并获取相关银行流水、发票记录等信息。在核查这5家公司的银行流水时,检查人员发现上述公司转给金茜茜的资金,均来自同一家公司——Z公司。而根据金茜茜自己提供的三方合作协议显示,Z公司正是该协议的签订方之一(其他两方包括平台和金某)。金茜茜的部分直播收入由直播平台转入Z公司账户,该公司扣除相关费用后,将剩余资金转至上述5家公司,这些公司按照经营所得代缴个人所得税,再转至金茜茜个人账户。为什么z公司不直接支付金某,而是通过五家公司转付金某,从最后结果来看,就是因为五家公司可以按经营所得代缴个税。

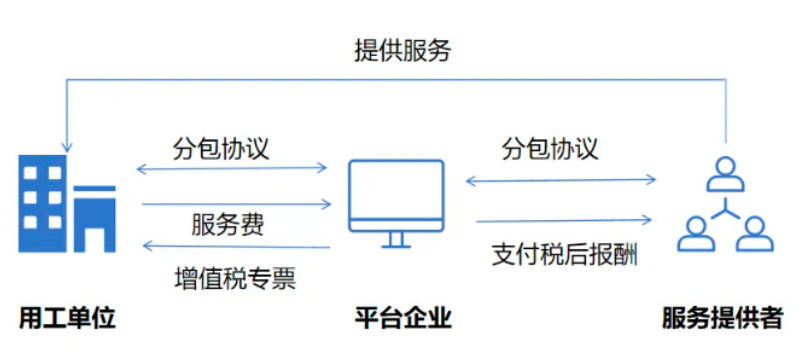

注意,这里是代缴,并非代扣,经营所得按个税规定,不需要支付方代扣代缴,而是应该由纳税人自行申报。而五家公司是不是就是我们说的灵活用工平台呢?说实话,除了这个,我想不到还有什么公司可以给纳税人代征经营所得个税了。检查组认定,金茜茜的直播收入属于个人从事演出、表演等劳务取得的所得,符合《中华人民共和国个人所得税法实施条例》第六条关于劳务报酬所得的规定。据此,检查组确认了金茜茜存在转换收入性质虚假申报,少缴个人所得税的违法行为,并根据其银行流水、微信、支付宝提现记录查实其应纳税所得额。金某收入从z公司转移到五家公司,对于这个事项行为税务局并没有披露更多,五家公司给z公司是否存在开票行为,也没有更多信息,如果按灵活用工平台的操作,五家公司应该是给z公司开具相关发票的。税务局是否认定这个行为是虚开,也没有披露相关信息。税务局最终披露的信息就是金某所取得的收入性质,五家公司按经营所得代征了,实际上不应该属于经营所得,而是属于劳务报酬。劳务报酬不能核定征收,属于综合所得,最高税率45%。税务局如何判定经营所得和劳务报酬的?从本案例细节我们可以看出。税局认为金茜茜日常直播没有经营机构和制作团队,直播设备自行置办,自主决定直播时间、地点、内容,以独立个人的名义从事表演、聊天、游戏等直播,获得观众打赏。金茜茜只要根据协议完成直播时长要求,即可获得打赏分成收入,无需承担经营风险。综合以上事实,检查组认定,金茜茜的直播收入属于个人从事演出、表演等劳务取得的所得,符合《中华人民共和国个人所得税法实施条例》第六条关于劳务报酬所得的规定。最后,我们试想一下,如果这五家公司按劳务报酬给金某代扣个税,金某再做个税汇算,是不是就不存在这种风险了?

但是如果这样,何必多次一举,z公司直接给金某代扣了支付不就行了么?有人说,可能z公司想从五家公司获取支付凭证(五家公司给z公司开票),开票你也要支付税点的,又何必多此一举,而且目前对于这种开具行为是否定义为虚开,都还存在争议和风险。这个案例很典型,在以往通过异地注册个独、个体方式来转变收入类型(薇娅案例),到现在通过洼地代开发票,平台支付核定个税的方式,这些方式应该是都行不通了。