当前用户未实名认证

请到

绑定手机号实名认证

T+Cloud

好业财

好生意

易代账

好会计

首页

(current)

18luck新利appios

登录

注册

金币商城

文章

专家在线

问答

我的

“其他应付款”越累过大,风险也越来越近

2024-11-21 18:40:19

# 每日一学

用户5080

发布 8425篇文章

关注

剩余内容,

展开全文

其他应付款过大,到底怎么清理?

这是这两天二哥读书群里面的一个共性问题。

怎么清理?首先得知道为什么形成?

二哥通过和读者的交流,发现了其公司其他应付款过大的原因,这里二哥简单的还原一下其做账和做财务报表的过程,大家就清楚了。

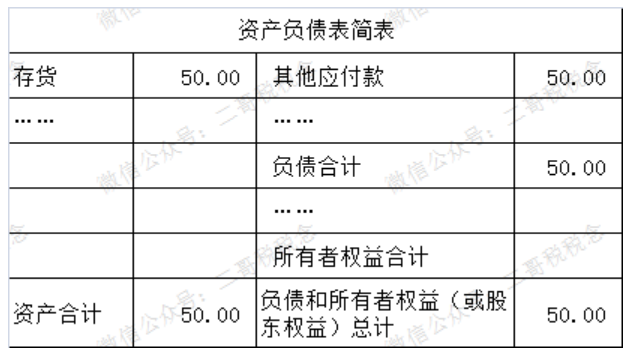

企业成立之初,老板没有实缴注册资金,企业采购的货物,老板直接就支付了,发票开给了公司入账。

假如采购了50万货物。(暂不考虑增值税)

借:库存商品 50万

贷:其他应付款-股东 50万

期末报表如下:

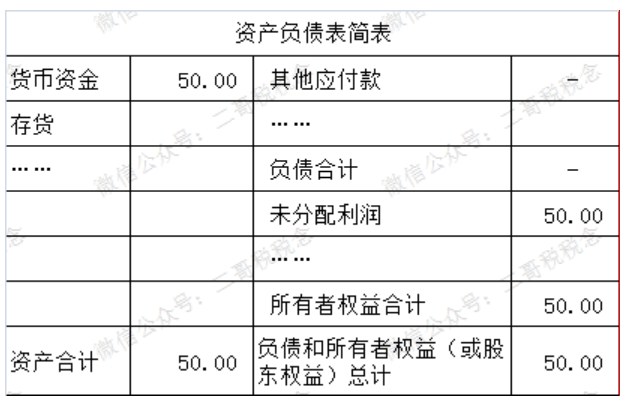

后面这50万的货物卖了,卖了100万,正常情况,企业应做分录(暂不考虑增值税)

借:银行存款 100万

贷:主营业务收入 100万

借:主营业务成本 50万

贷:库存商品 50万

有了钱,自然就把股东的欠款还了。

借:其他应付款-股东 50万

贷:银行存款 50万

期末财务报表变成

经过经营就赚了50万,体现在报表上。

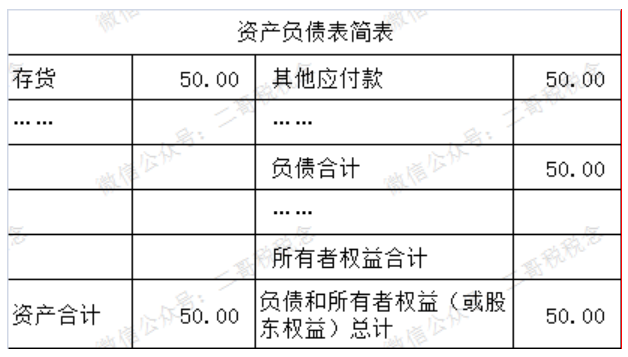

但是老板不想交税,销售的100万不想入账,刚好购买方都是个人消费者,不用开发票,所以就直接提现到个人银行卡了。收入账和成本账就都没做。

借:银行存款 100万

贷:主营业务收入 100万

借:主营业务成本 50万

贷:库存商品 50万

账上没钱,自然也无法归还之前的50万欠款。

所以期末财务报表如下:

虽然报表和最开始报表一样,但是这时候本质已经发生了变化,这个存货是虚的,实物早已经没了,都卖了。

其他应付款也是虚的,实际上老板已经把钱揣兜里了。

多经过几次这样的采购销售循环,其他应付款就越滚越大,越累越多。

当然,这里是极端情况,实际企业可能部分开票入账,部分不开票走私,那么走私部分对应的存货还可能被会计全部或者部分结转到开票收入的头上。那么继而又出现企业长期的大额亏损,因为你所有成本都放到部分开票收入头上了,自然就是亏损。

所以,为什么企业长亏不到,其他应付长期金额大,库存账实不符虚高,这些都是税务局重点关注的,因为这里面很可能就存在隐匿收入行为。

梳理清楚了原因,那么如何调账?

正确的做法自然是让老板别走私了,销售入公账,把钱收到公司账户,做收入正确纳税,然后归还其他应付款。

但是实际呢,老板不愿意交税,把这个难题甩给会计,你说会计能怎么办?

当然有些会计也有“办法”。

既然存货和其他应付都是虚的,那我采购也不要发票,也不入账。那么财务报表就只填写了开票收入和有采购发票的部分,也就看着不突兀了。

这就是所谓的两头在外,账外循环。

账内部分会计还会控制

税负率

和销售毛利率,以此来规避税务局的指标监控。

那么这种情况下,税务局还能发现蛛丝马迹吗?

我们要知道假的自然真不了,总有你意想不到的地方突然有一天被发现,毕竟你报表做的再漂亮,税负控制的再好,总有你想不到疏漏的地方,人脑比不过电脑,现在大数据分析,各项指标,横向纵向比对,总有一天冷不丁冒一个异常点,税务局只要轻轻一跟进检查一下银行流水,盘一下库存,就都发现了。

你比如近期总局公布的一个直播电商虚假申报偷税案件。

就是通过一张推广费发票被发现的。

稽查局通过税收大数据比对分析发现,2021年至2023年期间,余洋登记注册的个体工商户—泸州A男装店向某平台支付了620余万元推广费用,而期间向税务机关申报的销售收入仅为160万元。总共160万元的销售收入为何支付620余万元的平台推广费用?

按照某平台推广费反向测算,A男装店销售收入应该超过亿元。带着这个线索,稽查局进一步挖掘,逐步还原了整个案件事实。

从2021年开始,余洋注册个体工商户,并入驻某平台进行线上服装销售。余洋的货源来自广州、武汉两地厂商,消费者在线上下单后,直接由厂商发货,如果遇到退货情况,则退到余洋所在的泸州市仓库,后续再作为现货从泸州发出。

检查人员在调查时发现,余洋在采购商品时未主动向供货商索取发票,采购费用采取私对私转账的方式,在销售时也很少有消费者索取发票,购销两个环节基本形成体外循环。最终查实,其未开票收入约3.4亿元不申报。

素材来源:二哥税税念

447 人看过

0

收藏

回复

分享

链接复制成功

用户5080

发布 8425篇文章

关注

热门文章

临近年末,这些关于“结转”的知识点你都了解吗?

因逾期付款被判支付利息,以法院判决书和收据能否作为税前扣除凭证?

房租的会计分录不简单

4

【涨知识】这些常见增值税税目的不同点,你了解吗?

5

技术研发审计:所需资料、审计思路与发现

×

举报此文章

垃圾广告信息:

广告、推广、测试等内容

违规内容:

色情、暴力、血腥、敏感信息等内容

不友善内容:

人身攻击、挑衅辱骂、恶意行为

其他原因:

请补充说明

举报原因:

map