剩余内容,

展开全文

私车公用报销是不是要签订私车公用协议,其实我觉得不能一概而论。

其实企业日常经营需要发生的车辆使用费的业务场景还是多样的,可以采取组合拳方式解决报销和税前列支,不能一概而论都要签什么租车协议。

总体来说可以按下面几种情况分类来处理,当然你还有不同的业务场景可以具体问题具体分析。

二哥具体给大家一一解释一下上面几种情况,看看我们具体如何做到合理的报销和税前列支的。

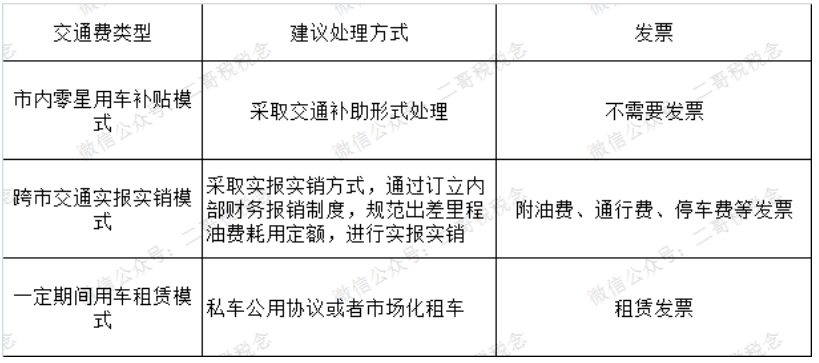

以交通补贴的方式处理

以交通补助形式发放,这种适用于市内日常零星的各种出行支出。

因为这种支出比较零星且零散,今天出去一趟,明天出去一趟,如果每次都让人拿票报销,一方面不好拿票,二方面太零散了增加财务部分的工作。

所以这种情况的出行费用,我们可以采取按照部门、级别以及岗位性质直接随工资薪金发放交通费补贴方式解决。

如图:做工资事后就计入工资条,账务计入工资,按工资薪金计算个税。

财企[2009]242号,企业为职工提供的交通、住房、通讯待遇,已经实行货币化改革的,按月按标准发放或支付的住房补贴、交通补贴或者车改补贴、通讯补贴,应当纳入职工工资总额,不再纳入职工福利费管理;

这是一个非常简单快捷的好办法,一方面不需要发票报销「当然也有采取用发票报销方式领取补贴」,但不管你是直接现金方式发放还是报销方式向职工支付的收入,均应该视为个人取得公务用车补贴收入,按照工资薪金计算缴纳个人所得税。

《国家税务总局关于个人因公务用车制度改革取得补贴收入征收个人所得税问题的通知》(国税函[2006]245号)第一条规定,因公务用车制度改革而以现金、报销等形式向职工个人支付的收入,均应视为个人取得公务用车补贴收入,按照“工资、薪金所得”项目计征个人所得税。

同时呢,国税发[1999]58号国家税务总局关于个人所得税有关政策问题的通知,个人因公务用车和通讯制度改革而取得的公务用车、通讯补贴收人,扣除一定标准的公务费用后,按照“工资、薪金”所得项目计征个人所得税。

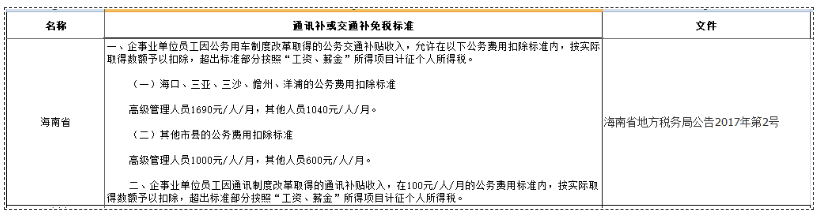

注:对于这种交通费补贴,计算个税,各地还有不同的标准,标准以下免税,标准以上征税,这个需要看各地的具体政策。如果没有出台政策的地区,那就全额计个税。

所谓租赁模式,实质就是公司车辆调度不够,资源紧张,而平时用车也较多,公司采取租赁模式,或租用第三方租车公司的车辆,或租赁员工的车辆。

租车模式下,和日常实报实销模式最多的区别就在于租赁模式下车辆在租赁期间的使用权是归企业的,而实报实销用车,车辆在期间内有公事就使用,没公事员工就自行开回家了。

租赁模式下,租赁后车辆在租赁期间使用权都归公司,个人不得使用于私人场景的,因为租车模式下租金是公司使用需负担的,如果个人也能随便用,那就公私不分了。

这种模式一般适用于公司短期或长期需要集中用车,比如某个期间,公司要召开什么会议,需要增加车辆,公司向其他方租用了车辆,在这个期间集中使用等场景。

这种就适合经常在外地跑业务的人员,或者省外跑业务的销售人员,销售代表这种到达一个省后,可能要跑遍全省各网点,这种适合找租赁公司租车使用。

喜欢自驾游的朋友都非常清楚,现在租赁车辆也非常方便,各地都有租赁公司,对企业来说,企业员工异地出差,同省出差,完全可以通过企业间合作的方式,租赁专业公司的车辆使用。

公司和租赁公司签订框架合作协议,按月或者按次和租赁公司结算租车费用,取得租赁公司的合规发票。

员工跨省或者跨市出差,可以在租赁公司当地的车行提取车辆使用,费用由公司统一结算。

这种适合市内出行、商务接待场景需求,最简单的就是可以采用网约车企业版的方式。

我们都知道现在的网约车服务非常精准,全程行程追踪,所有出行有记录可查,不怕虚假报销,这也是企业费用真实性证明的有效证据。

像一些网约车推行的企业版出行服务,更是和企业财务直接对接,省去了员工垫付交通费,报销交通费的流程,让出行更高效,费用管控更到位。

而这种方式实质也是一种租赁方式,只不过这种方式更集中,更高效。

以上的处理方式,员工不会涉及个人所得税的问题,取得的发票是实实在在的因为费用支出,甚至根本不需要员工垫付,直接企业结算了。

企业费用监控和税前列支也公开透明,非常适合企业人员出行场景较多的大中型企业使用。

其实以上两种方式基本能解决大部分日常出行的场景问题。

首先,二哥要强调的是,我们应该尽量降低这块的比例,其实大量的企业出行场景我们可以采取补助、或者找专业的第三方租赁公司合作方式解决。

其次,如果真发生临时的这种费用,我们需要做的就是从核算报销流程和发票取得多方面做好内部控制,最终一个目标,不用嘴巴说,而是用证据链证明这个费用是因公发生,在税务检查时候获得税务检查人员的认可。

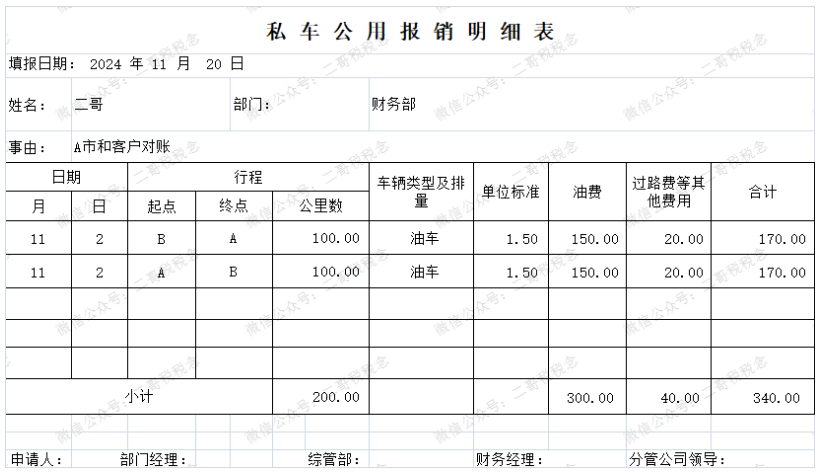

建立制度是关键!你必须有相关的制度把这个东西固化下来,你可以单独制度一个私车公用报销制度,也可以在公司差旅费报销制度下加入私车公用的相应规定。

报销流程和单据就是具体怎么做?填写那些单据,准备那些票据?都需要清清楚楚的涵盖。

包括出行前提出出车申请单「时间、地点、出行事由等」,出行完成后的人员需要提供的报销表格式,信息应该包括实际趟数、里程、相关杂费等

制度里面规定主要的地点,出行的市州多少公里数以制度的方式固定下来,采取每公里定额报销多少油的方式进行计算。

关于发票,都应该凭票报销且发票都应该开具为公司抬头,开票日期会佐证出行的真实性。

如果做到这样,制度健全,费用合理,出差业务证据充分,我们又不是变相发补贴,又不是违规乱报销,那这种操作方式我觉得税务就算检查到,也可以用真实业务的理由去和税务沟通协调,获得税务的认可。

所以,二哥建议针对你自己公司的各种情况,综合考虑前面几种方式来解决公司交通费的问题。并不是一股脑的就觉得都必须签订私车公用协议。

真正需要签订租车协议的是什么情况呢?就是非零星日常用车,短期或者长期的需要使用员工的自有车辆,那么你可以以市场化的方式和员工签订一个租车协议,按市场化的价格支付租金。

这种情况下,一般费用就是包括在租金里面了,不用在单独报销了,这种情况下,你一定是在租赁协议期间车辆是归属公司使用,不能一会儿员工开着回家了,一会又用于公司办公了,这样也是很容易出现公私不分,费用混乱的情况。

当然,我们实操中很多人操作上用的是实报实销模式,但是也签订了一个零元租金或者低金额租金的协议,怎么说呢,也不能说错了,多一个协议可能多点证据链让税务局那边也觉得更把稳一些,但是我个人觉得其实也没必要。

其实公司绝大部分管理人员,日常出行较少的,直接采取交通补贴方式解决,公司的销售人员,长期在外跑的人员,可以采取定向和汽车租赁公司合作方式,或者说直接用网约车企业版方式解决这部分人出行报销问题。

总之,如果你什么都不做,就是一摞加油票,一摞通行费发票的贴着报销,而且还说不出个合理性,分不清出行次数,任务目的和合理公里消耗,这部分费用的可信度就非常低了。

可信度低了,如果是变相发补贴那对不起,补个税,如果是虚假费用,那对不起,不得税前扣除。

千万别有张加油费发票贴着就万事大吉了,任何事情都是要讲证据的,会计上和税务上的真实合理不是就等于一张发票!

所以,私车公用,二哥的意思就是不一定非要签订租赁协议,也不一定必须实报实销,大家要根据自己实际情况来处理,可能你适合协议,也可能适合实报实销,也可能多种方式都结合用。