《国家税务总局关于推广应用全面数字化电子发票的公告》(国家税务总局公告2024年第11号)明确,自2024年12月1日起,在全国正式推广应用全面数字化电子发票(以下简称“数电发票”)。数电发票需要加盖发票专用章吗?如何调整和使用总额度?如何查询、下载、导出?一起来看热点问题↓

数电发票是啥格式?

答:数电发票取消了特定版式,增加了XML的数据电文格式便利交付,同时保留PDF、OFD等格式,降低发票使用成本,提升纳税人用票的便利度和获得感。

数电发票需要加盖发票专用章吗?

答:通过制发电子发票数据规范、出台电子发票国家标准,实现数电发票全流程数字化流转。同时,通过税务数字账户下载的数电发票含有数字签名,无需加盖发票专用章即可入账归档。

数电发票包括哪些特定业务发票?

答:在电子发票(增值税专用发票)和电子发票(普通发票)两类数电发票下,根据特定业务标签,目前设置了建筑服务、成品油、报废产品收购、旅客运输服务、货物运输服务、不动产销售、不动产经营租赁服务、农产品收购、光伏收购、代收车船税、自产农产品销售、差额征税、机动车、二手车、代开发票、通行费、医疗服务、拖拉机和联合收割机、稀土等特定业务发票。

>>电子发票(增值税专用发票)票样<<

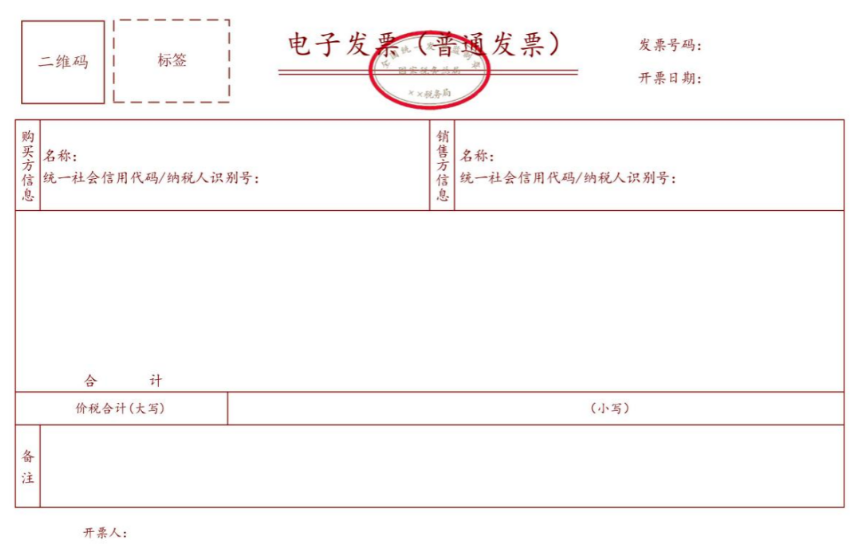

>>电子发票(普通发票)票样<<

发票总额度如何调整?

答:发票总额度的动态确定有四种方式,包括月初赋额调整、赋额临时调整、赋额定期调整、人工赋额调整。

(一)月初赋额调整是指信息系统每月初自动对纳税人的发票总额度进行调整。

(三)赋额定期调整是指信息系统自动对纳税人当月发票总额度进行调整。

例2:2023年7月初成立的B公司,初始发票额度为750万元。根据B公司实际经营情况以及7月至12月各月发票额度的使用情况,2024年1月初信息系统将其当月发票总额度调整至850万元。

(四)人工赋额调整是指纳税人因实际经营情况发生变化申请调整发票总额度,主管税务机关确认未发现异常的,为纳税人调整发票总额度。

例3:C公司2024年7月初发票总额度为750万元,因销售额增加,信息系统为C公司临时调增当月发票总额度至900万元,但仍无法满足C公司本月开票需求。C公司根据实际经营情况,向主管税务机关申请调增当月发票总额度至1200万元,主管税务机关确认未发现异常后,相应调增C公司当月发票总额度。

纳税人在增值税申报期内如何使用当月发票总额度?

答:纳税人在增值税申报期内,完成增值税申报前,可以按照上月剩余发票额度且不超过当月发票总额度的范围内开具发票。纳税人按规定完成增值税申报且比对通过后,可以按照当月剩余发票额度开具发票。

如何查询、下载、导出已开具或接受的数电发票?

答:单位和个体工商户可以登录自有的税务数字账户,选择票据类别、发票来源、票种、发票号码等条件,查询、下载、打印、导出发票相关信息。

自然人可以登录本人的个人所得税APP个人票夹查看、下载、导出、拒收从电子发票服务平台取得、申请代开的数电发票,并可使用扫码开票、发票抬头信息维护、红字发票提醒等功能。

来源:中国税务报 国家税务总局网站

- 139 人看过