当前用户未实名认证

请到

绑定手机号实名认证

T+Cloud

好业财

好生意

易代账

好会计

首页

(current)

18luck新利appios

登录

注册

金币商城

文章

专家在线

问答

我的

写一份关于存在简易计税却没有进项税转出的差异说明

2024-11-25 18:52:45

# 每日一学

用户5080

发布 8434篇文章

关注

剩余内容,

展开全文

关于存在简易计税

却没有进项税转出的差异说明

XX税务局:

近期接到贵局通知,关于我公司2023年存在简易计税项目却没有进项税转出的异常,经我公司内部核查,现就相关情况说明如下:

一、简易计税项目情况

我公司系一般纳税人,公司在2023年涉及简易计税项目,具体为出租公司房产所取得的房租收入,房租收入为80万元,申报填写在附表一9b简易计税栏次,适用5%的征收率。

二、进项税构成及分析

经过统计分析,公司2023年取的可以抵扣的进项税具体构成如下:

1、采购货物进项税:2,000,000.00元。

这部分进项税主要用于公司正常销售经营过程中的货物采购,与简易计税项目无直接关联,不属于用于简易计税的进项税额,这部分公司正常抵扣。

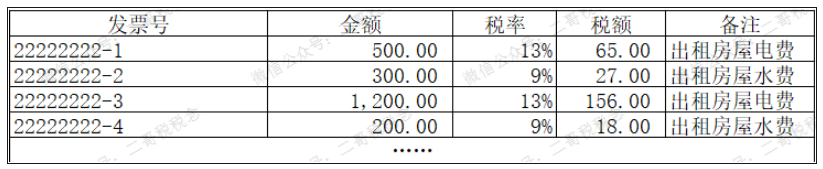

2、水电费进项税:10,000.00元

水电费这块的进项税系公司自用房屋和出租房屋混用取得的进项税。

公司取得这部分进项税后,公司出租房屋的水电费已按照租户的租用部分进行分摊,自用的部分做了

进项税抵扣

,出租部分按分摊金额向租户转开了水电费发票,同时申报了相应的

销项税

。具体见明细如下。

这部分对应的进项税不属于用于简易计税项目的进项税,转售行为按一般计税申报销项,所以不存在转出的情况。

3、出租房屋维修进项税:9,000.00元

2023年公司对出租房屋进行了防水维修,这部分进项税与公司出租房屋的维修活动相关。根据税法规定,在简易计税方法下,该部分进项税不得抵扣。

之所以没有在进项税转出体现出来,是因为公司在入账这笔维修费时候就明确其不得用于抵扣,所以申报人员直接在税务系统中做了“不抵扣勾选”,因为未在增值税申报表附表二的进项税转出栏次填写数据。

4、公司日常办公进项税:20,000.00元。

这反映了公司在日常办公活动中产生的进项税,主要构成为公司购买日常办公用品,包括办公用纸、打印件等消耗件、员工出租住宿费等产生的进项税,这部分与简易计税项目无关。

公司2023年度增值税申报表中未出现进项税转出金额的情况说明如上,公司将严格遵守相关税法规定,确保税务申报的及时性与准确性。

[公司名称及公章]

[日期]

素材来源:二哥税税念

204 人看过

0

收藏

回复

分享

链接复制成功

用户5080

发布 8434篇文章

关注

热门文章

临近年末,这些关于“结转”的知识点你都了解吗?

因逾期付款被判支付利息,以法院判决书和收据能否作为税前扣除凭证?

房租的会计分录不简单

4

【涨知识】这些常见增值税税目的不同点,你了解吗?

5

技术研发审计:所需资料、审计思路与发现

×

举报此文章

垃圾广告信息:

广告、推广、测试等内容

违规内容:

色情、暴力、血腥、敏感信息等内容

不友善内容:

人身攻击、挑衅辱骂、恶意行为

其他原因:

请补充说明

举报原因:

map