Tips

纳税人享受自主就业退役士兵创业就业政策的税款扣减额度、顺序等方面的规定比照重点群体创业就业税收优惠政策执行。

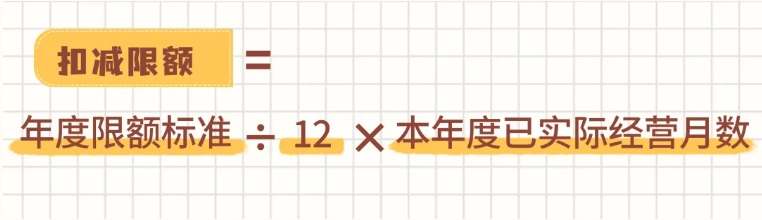

Q1我是一名毕业年度内高校毕业生,享受创业税收优惠政策时如何计算扣减限额呢?

重点群体从事个体经营的,以申报时本年度已实际经营月数换算其限额。换算公式为:

例如

上海的限额标准为每户每年24000元,如您按季申报缴纳增值税及附加、个人所得税,那么您在2024年4月就一季度所属期税款办理纳税申报时的扣减限额=24000/12×3=6000(元),于2024年7月就二季度所属期税款办理纳税申报时的扣减限额=24000/12×6=12000(元)。三季度、四季度类推计算,扣减限额分别为18000元、24000元。

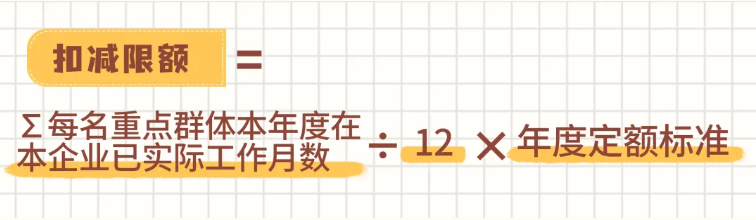

Q2我企业于2024年1月招用了一名脱贫人口,2月招用了一名登记失业半年以上的人员,与两人均签订了3年期限劳动合同,并自当月起依法缴纳社会保险费,此外未招用其他重点群体人员或自主就业退役士兵,请问享受招用重点群体税收政策时如何计算扣减限额呢?

企业应当以本年度招用重点群体人员申报时已实际工作月数换算限额。实际工作月数按照纳税人本年度已为重点群体依法缴纳社会保险费的时间计算。计算公式为:

例如

上海的定额标准为每人每年7800元,那么您企业按季申报缴纳增值税及附加税费,于2024年4月就一季度所属期税款办理纳税申报时的扣减限额=7800/12×(3+2)=3250(元),于2024年7月就二季度所属期税款办理纳税申报时的扣减限额=7800/12×(6+5)=7150(元)。三季度、四季度类推计算,扣减限额分别为11050元、14950元。

Q3我企业招用重点群体后,享受了相关增值税扣减政策,那么增值税附加税费的计税依据是按照扣减之后的增值税金额计算吗?

不是哦~《公告》明确规定,城市维护建设税、教育费附加、地方教育附加的计税依据是享受本项政策前的增值税应纳税额。

相同的,重点群体从事个体经营的,城市维护建设税、教育费附加、地方教育附加的计税依据也是享受本项税收优惠政策前的增值税应纳税额。

Q4我企业招用重点群体后,当年的税费款扣减限额没有扣减完,可以结转至下一年度继续扣减吗?

不可以。纳税年度终了,如果企业实际减免的增值税、城市维护建设税、教育费附加和地方教育附加小于年度扣减限额,企业在企业所得税汇算清缴时以差额部分扣减企业所得税。当年扣减不完的,不再结转以后年度扣减。

相同的,重点群体从事个体经营的,纳税人本年内累计应缴纳税款小于扣减限额的,减免税额以其应缴纳税款为限;大于扣减限额的,以扣减限额为限。

Q5我企业招用了重点群体,享受相关税收优惠政策时可以优先选择扣减企业所得税吗?

不可以。《公告》规定,企业在扣减限额内每月(季)依次扣减增值税、城市维护建设税、教育费附加和地方教育附加(注意为依次扣减,而不是同时扣减或一并扣减)。

在纳税年度终了时,如果企业实际减免的增值税、城市维护建设税、教育费附加和地方教育附加小于年度扣减限额,企业在企业所得税汇算清缴时以差额部分扣减企业所得税。当年扣减不完的,不再结转以后年度扣减。

Tips

1.重点群体具体包括:1.纳入全国防止返贫监测和衔接推进乡村振兴信息系统的脱贫人口;2.在人力资源和社会保障部门公共就业服务机构登记失业半年以上的人员;3.零就业家庭、享受城市居民最低生活保障家庭劳动年龄内的登记失业人员;4.毕业年度内高校毕业生。高校毕业生是指实施高等学历教育的普通高等学校、成人高等学校应届毕业的学生;毕业年度是指毕业所在自然年,即1月1日至12月31日。

2.企业招用重点群体申报享受税费优惠政策的,需提前向人力资源和社会保障部门完成申请。

政策依据

1.《财政部 税务总局 退役军人事务部关于进一步扶持自主就业退役士兵创业就业有关税收政策的公告》(财政部 税务总局 退役军人事务部公告2023年第14号)

2.《财政部 税务总局 人力资源社会保障部 农业农村部关于进一步支持重点群体创业就业有关税收政策的公告》(财政部 税务总局 人力资源社会保障部 农业农村部公告2023年第15号)

3.《上海市财政局 国家税务总局上海市税务局 上海市退役军人事务局关于明确自主就业退役士兵创业就业税收政策有关税费扣减标准的公告》(沪财发〔2023〕9号)

4.《上海市财政局 国家税务总局上海市税务局 上海市人力资源和社会保障局 上海市农业农村委员会 上海市人民政府合作交流办公室关于明确重点群体创业就业税收政策有关税费扣减标准的公告》(沪财发〔2023〕11号)

5.《国家税务总局 人力资源社会保障部 农业农村部 教育部 退役军人事务部关于重点群体和自主就业退役士兵创业就业税收政策有关执行问题的公告》(国家税务总局 人力资源社会保障部 农业农村部 教育部 退役军人事务部公告2024年第4号)

素材来源:上海税务

- 93 人看过