剩余内容,展开全文

公司进销项金额和印花税计税金额差异的说明

XX税务局:

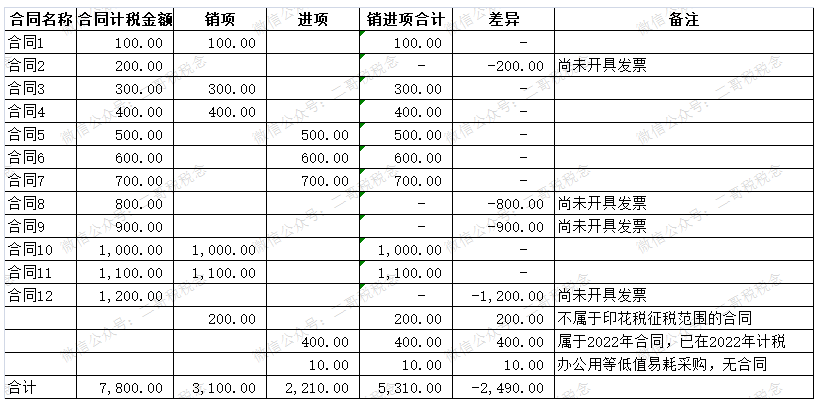

近期接到贵局通知,我公司2023年进销项发票合计金额和公司印花税申报计税基数差异过大,是否存在漏交印花税的情况,经过我公司接近半个月的逐笔自查,现将情况说明如下:2023年我公司申报印花税的合同总金额为7800万,如下图,我公司建立了合同登记账簿,依次登记了每份应税合同,并以此申报缴纳印花税。2023年我公司进销税合计金额为5310万,具体明细通过电子税务局全量发票查询导出查看。1、有合同,无销项。当期签订合同,合同尚未执行的部分,合计3100万。应税合同印花税纳税义务发生时间为应税凭证书立的当天,我公司按合同签订时间登记申报。但是是否开具发票产生进销项,取决于合同的执行,对于跨年执行的合同就存在当年签订,发票尚未开具的情况。2、有进销项,无合同。有些进销项发票对应的合同类型并不属于印花税征税范围,比如公司签订的审计合同,物业合同等,这些合同公司并未计税,但是取得了相应的发票。3、有进销项,无合同。和情况1一样,跨期执行的合同,公司有400万的进销发票,其对应的合同在2022年已经签订计税。4、有进销项,无合同。经过公司统计,一些零星的采购业务,包括办公用品采购,加油费等,有进销项,但是确实没签订合同,发票不是书面合同,非应税凭证,所以公司未登记合同申报。公司当期申报印花税和进销项合计金额差异如上,公司并为存在漏交印花税的情况。

特此说明。

-完-

注意,二哥所有写的情况说明只列明企业具体情况,不代表写了说明就无风险,是否存在风险还需要税务局根据说明做进一步的处理,说明是链接公司和税务局的桥梁,是沟通税务问题的方式,一篇完整细致的说明可以最大程度的减少税企沟通成本,所以一定要学会写说明。

还有印花税在实操中很多企业直接按进销项或者收入、成本来申报纳税的,这种其实也是税务局默认的,其实现在看来,老老实实按印花税规定严格按合同计税的反而后期麻烦多多,税务局如果按发票比对,这个比对工作对于企业来说是个沉重的负担。