当前用户未实名认证

请到

绑定手机号实名认证

T+Cloud

好业财

好生意

易代账

好会计

首页

(current)

18luck新利appios

登录

注册

金币商城

文章

专家在线

问答

我的

只要我没抵扣,就能减按2%交税?

13天前

# 每日一学

用户5080

发布 8365篇文章

关注

剩余内容,

展开全文

读者群里面有人问,他们公司是一般纳税人,2021年从个人手里买的车,因为个人是无法代开销售车辆专票的,所以就没有抵扣,现在2024年他们又要把车卖出去,是不是可以适用3%减按2%交增值税?

二哥告诉他,这种情况不适用,读者很不理解,我购进时候没抵扣啊,为什么要按13%交呢?

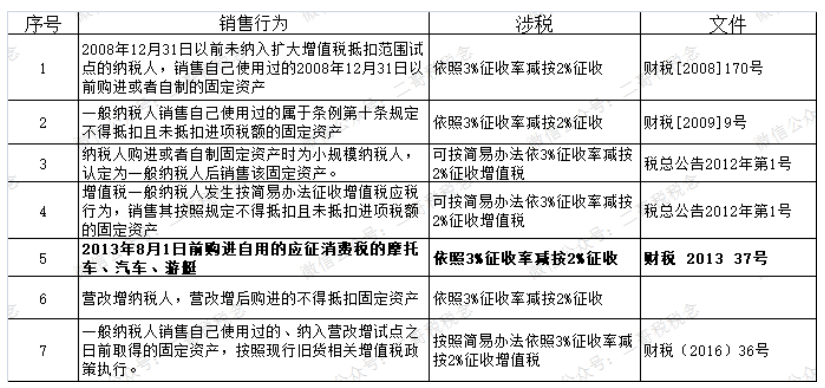

实际上规定的能按3%减按2%的就下面这些情况。

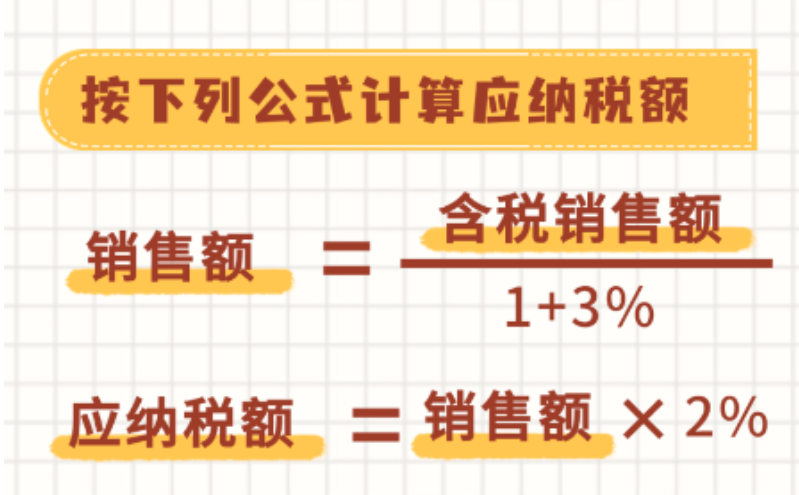

计税公式如下:

为什么这些情况可以简易计税?

原因很简单,因为这些情况你购进的时候在当时的政策法规下,你是没法抵扣到进项税的,如果你销售时候你还按13%,就有点不公平,所以税务给了这些政策,允许你简易计税。

具体二哥给你一一解释一下,为什么上面几种情况购进时候无法抵扣?

注1

、2009年1月1日起实行增值税扩抵政策以后,一般纳税人购入的固定资产可以抵扣进项税,根据新《增值税暂行条例》的规定,固定资产,是指使用期限超过12个月的机器、机械、运输工具以及其他与生产经营有关的设备、工具、器具等。汽车属于固定资产的范围,除了自用的应征消费税的摩托车、汽车、游艇能抵扣了。

所以如果纳税人这里就规定,2008年12月31日之前购进的依照3%征收率减按2%征收,为什么这么规定,因为这之前,你买这些东西是不能抵扣的,还没纳入抵扣范围呢。

注2

、一般纳税人销售自己使用过的属于条例第十条规定不得抵扣且未抵扣进项税额的固定资产。

第十条 下列项目的进项税额不得从销项税额中抵扣:

(一)用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、劳务、服务、无形资产和不动产;

(二)非正常损失的购进货物,以及相关的劳务和交通运输服务;

(三)非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、劳务和交通运输服务;

(四)国务院规定的其他项目。

这个也很好理解,你当时购进的汽车从用途,比如你购进的客车专用于接送员工上下班的福利,那当时也没有抵扣,那你销售时候也可以依照3%征收率减按2%征收。

注3

、纳税人购进或者自制固定资产时为小规模纳税人,认定为一般纳税人后销售该固定资产。这个也很好理解,小规模本身是简易计税,购进时候也没法抵扣,成为一般纳税人后销售如果按适用税率,也是很亏的。

注4

、增值税一般纳税人发生按简易办法征收增值税应税行为,销售其按照规定不得抵扣且未抵扣进项税额的固定资产,一般纳税人如果存在简易办法征收增值税行为,其购进的货物和设备是不得抵扣进项税额的,则此类设备在销售时,也不应按适用的税率征税。基于上述考虑,总局人性化地规定此类情况可以按简易办法征税。

注5

、2013年8月1日前购进自用的应征消费税的摩托车、汽车、游艇。

财税[2013]37号、财税〔2013〕106号:2013.8.1起,全国范围,自用的应征消费税的摩托车、汽车、游艇,准予扣除。也就是说,之前纳税人购进的自用应征消费税的汽车是没抵扣进项税的,所以销售时候也给了依照3%征收率减按2%征收的政策。

注6

、营改增纳税人,营改增后购进的不得抵扣固定资产

这个主要是对营改增纳税人说的,营改增纳税人营改增后变成增值税纳税人,购进了汽车如果本身按营改增文件不能抵扣的,后面又销售的也可以依照3%征收率减按2%征收。

注7

、一般纳税人销售自己使用过的、纳入营改增试点之日前取得的固定资产,按照现行旧货相关增值税政策执行。

这个也是针对营改增纳税人,营改增之前是营业税纳税人,买的汽车自然也不能抵扣,营改增后销售可以按照简易办法依照3%征收率减按2%征收增值税

所以,一般纳税人,你首先要看你购进时候抵扣过没有,如果没有抵扣过,

你还要看看没有抵扣是政策原因导致的还是你自己原因,如果政策就不允许抵扣,那这种情况你基本上符合减按2%的政策,具体就是上面7种情况。

从个人手里买的车辆,没取得专票抵扣过,销售时候符合这个条件不,这里我告诉你这不符合上面的情况,这个事情就像你平时从小规模采购只抵扣了1%,你问能不能销售时候不按13%,也按1%一个道理,这不是客观原因导致的你不能抵扣,只是你资金采购渠道导致的你没抵扣进项税。

素材来源:二哥税税念

73 人看过

0

收藏

回复

分享

链接复制成功

用户5080

发布 8365篇文章

关注

热门文章

烟酒真的不能开专票?那送烟酒要求视同销售不是很吃亏?

因逾期付款被判支付利息,以法院判决书和收据能否作为税前扣除凭证?

房租的会计分录不简单

4

【涨知识】这些常见增值税税目的不同点,你了解吗?

5

技术研发审计:所需资料、审计思路与发现

×

举报此文章

垃圾广告信息:

广告、推广、测试等内容

违规内容:

色情、暴力、血腥、敏感信息等内容

不友善内容:

人身攻击、挑衅辱骂、恶意行为

其他原因:

请补充说明

举报原因:

map