当前用户未实名认证

请到

绑定手机号实名认证

T+Cloud

好业财

好生意

易代账

好会计

首页

(current)

18luck新利appios

登录

注册

金币商城

文章

专家在线

问答

我的

税务局回复,退票费,不得抵扣!

2024-12-11 19:23:20

# 每日一学

用户5080

发布 8425篇文章

关注

剩余内容,

展开全文

最近多个群友给二哥说,他们税务机关回复数电火车票开的退票费不让勾选抵扣。

首先,之前二哥发文确实说过自己关于数电火车票下退票费的勾选抵扣问题,而且我一直倾向于可以勾选抵扣。

这里也再次分享一下我的思考过程,其实结果并不重要了,无非就是一个税务局的口径问题,但是我觉得这个思考的过程是很重要的。

再次说一下二哥的思路,供大家参考。

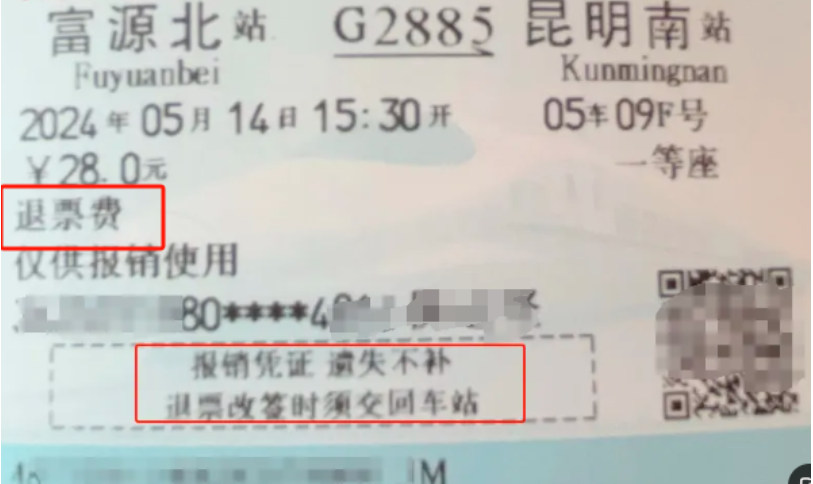

这是一张以前的退票费火车票。

这种能不能抵扣?

很明确是不能的!

为什么呢?

因为根据《财政部 税务总局关于租入固定资产进项税额抵扣等增值税政策的通知》(财税〔2017〕90号)第二条的规定:

纳税人为客户办理退票而向客户收取的退票费、手续费等收入,按照“其他现代服务”缴纳增值税。

也就是说退票费是其他现代服务,不是交通运输服务。

所以!纳税人的退票费支出,不属于《财政部国家税务总局海关总署关于深化增值税改革有关政策的公告》(财政部税务总局海关总署公告2019年第39号)第六条中的“纳税人购进国内旅客运输服务”。

自然也就不能按照购进旅客运输服务的抵扣规则,以取得的火车票(小方块)来计算抵扣进项税。

如果要抵扣怎么办?

那就得铁路局开具增值税专用发票或者数电专票。

但是我们都知道,铁路局是不会给你开专票的。

这里大家一定要注意!

以前退票费它不能抵扣不是因为它是退票费的原因,

而是它的载体不对,不是合法的抵扣凭证,不是专票(含数电专票),载体是一张纸质火车票,不是退票费的抵扣凭证。

这张纸质火车票载体税务局只允许其作为车票费时候计算抵扣进项税。

那么现在呢?

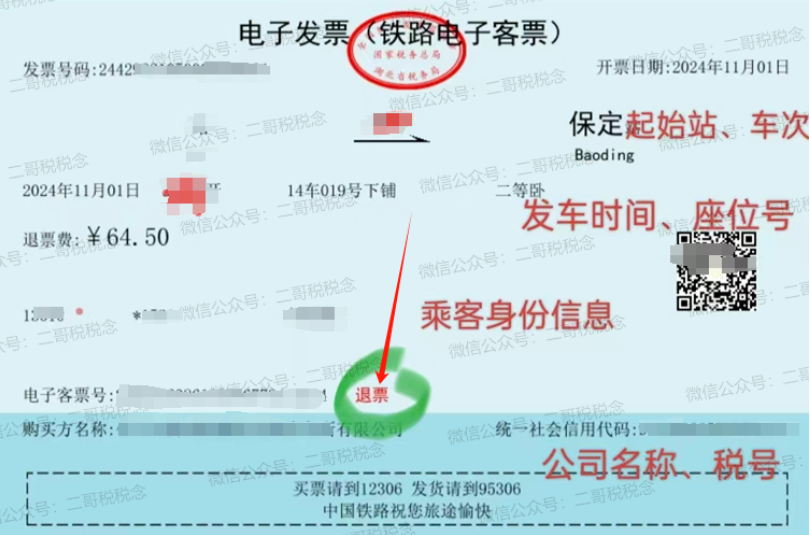

现在载体变了,变成了数电火车票。

就是下面这种。

数电火车票和以前纸质火车票最大区别是什么?

数电火车票是一张发票,是一张数电发票,是数电发票下一种特定的票种,这和以前火车票是是完全不同的。

目前数电火车票本身是被认定为一种可抵扣的凭证,数据也可以传递到勾选平台。

而且总局也规定这个退票费就是开这种数电火车票,所以你去索取专票的退票费一样是索取不到的。

退票费也是企业实际负担的支出,为什么不能合法抵扣呢?要是以前说因为火车票特殊,没纳入发票管理系统,仅仅允许车票本身计算抵扣,而现在从开具到抵扣都纳入了系统监管,销售方按6%交了增值税,数据也是上传勾选平台了,为什么不能允许纳税人抵扣呢?

当然,如果你非要说数电火车票依旧是不是数电专票性质,依旧只能允许开具的旅客运输费用用于抵扣。

那好,这个我也无法可说,确实数电火车票和数电专票在数电发票下确实是两个票种分类,其实这就是一个口径规定的问题。

当然,我也理解税务局这样的答复,但是我更希望总局能出一个口径解读,把这个退票费数电火车票的抵扣问题举例说一下,毕竟我们不管是从增值税原理还是从目前抵扣的条件来说,退票费数电火车票不允许抵扣确实有点不合理。

当然,如果总局不出类似口径说明,你的主管税局也回复你不得抵扣,那你就别抵扣了,但是思考力还是不能失去。

就算不抵扣,我们也应该知道这个抵扣的来龙去脉,能抵和不能抵的根本原因是什么。

这也是二哥发这篇文章提供我的思路的目的之所在。

素材来源:二哥税税念

112 人看过

0

收藏

回复

分享

链接复制成功

用户5080

发布 8425篇文章

关注

热门文章

临近年末,这些关于“结转”的知识点你都了解吗?

因逾期付款被判支付利息,以法院判决书和收据能否作为税前扣除凭证?

房租的会计分录不简单

4

【涨知识】这些常见增值税税目的不同点,你了解吗?

5

技术研发审计:所需资料、审计思路与发现

×

举报此文章

垃圾广告信息:

广告、推广、测试等内容

违规内容:

色情、暴力、血腥、敏感信息等内容

不友善内容:

人身攻击、挑衅辱骂、恶意行为

其他原因:

请补充说明

举报原因:

map