1.航空运输电子客票行程单票面基本内容包括哪些信息?

答:电子行程单属于全面数字化的电子发票,基本内容包括:发票号码、开票状态、国内国际标识、旅客身份证件信息、行程信息、填开日期、填开单位、购买方信息、票价、燃油附加费、增值税税额、增值税税率、民航发展基金、二维码等。

2.航空运输企业或代理企业如何开具并向旅客交付电子行程单?

答:旅客在所购机票所有行程结束后180天内,可通过航空运输企业或代理企业的官网、移动客户端、服务电话等渠道申请开具电子行程单,不含退票、选座、逾重行李等附加服务;超过180天的,按照旅客与航空运输企业的约定执行。旅客购买国际及港澳台地区航空旅客运输服务暂不支持开具电子行程单。

航空运输企业或代理企业根据旅客提供的购买方名称、统一社会信用代码和行程信息等如实开具电子行程单,并通过官网、移动客户端下载或以电子邮件等方式将电子行程单交付给旅客。

3.电子行程单上列示的“保险费”是什么?

答:保险费是指旅客在购买境内民航旅客运输服务时,购买电子化航空旅客综合保险支付给保险机构的费用。电子行程单合计栏为不含保险费的电子行程单总价。

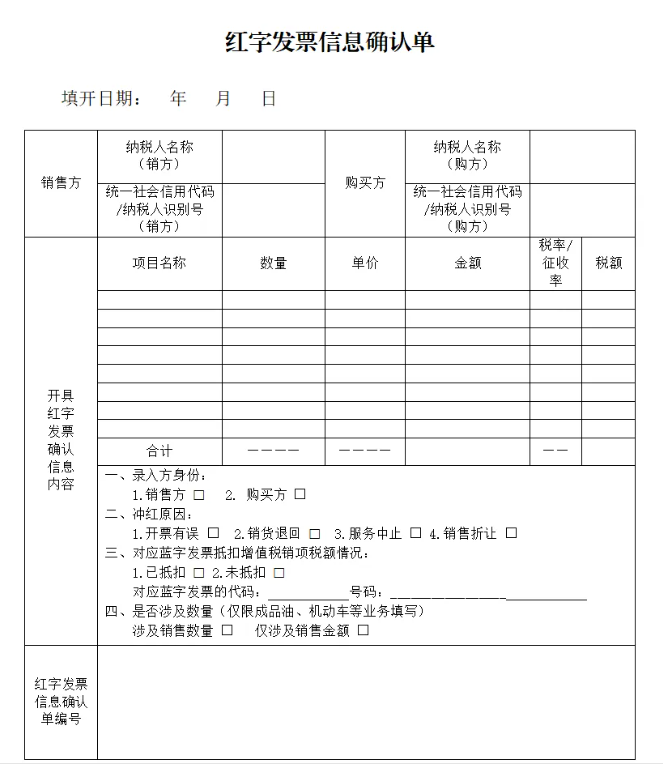

4.旅客取得电子行程单后,因购买方信息填写有误等原因需要换开电子行程单的该如何处理?

答:(一)购买方未作用途确认和入账确认的,由航空运输企业或代理企业填开《红字发票信息确认单》,开具红字电子行程单。

(二)购买方已进行用途确认或入账确认的,由航空运输企业或代理企业填开《确认单》,经购买方确认后,依据《确认单》开具红字电子行程单。购买方已将电子行程单用于增值税申报抵扣的,应暂依确认后的《确认单》所列增值税税额从当期进项税额中转出,待取得航空运输企业或代理企业开具的红字电子行程单后,与《确认单》一并作为原始凭证。

5.增值税一般纳税人开具或取得电子行程单后,如何填写增值税申报表?

答:一般纳税人开具的电子行程单的金额及税额应填列在《增值税及附加税费申报表附列资料(一)》(本期销售情况明细)第3至4列“开具其他发票”栏次中。

一般纳税人申报抵扣的电子行程单进项税额,在纳税申报时填写在《增值税及附加税费申报表附列资料(二)》(本期进项税额明细)“认证相符的增值税专用发票”相关栏次中。

一般纳税人已将电子行程单用于增值税申报抵扣的,开票方发起红冲流程后,对应的《红字发票信息确认单》所列增值税税额填列在《增值税及附加税费申报表附列资料(二)》(本期进项税额明细)第20栏“红字专用发票信息表注明的进项税额”。

6.推广使用电子行程单后,纸质行程单是否仍可用于报销入账、抵扣税款?

答:需要报销入账的旅客,应当按规定取得电子行程单或其他发票;购买方为增值税一般纳税人的,购进境内民航旅客运输服务按照电子行程单或增值税专用发票上注明的增值税税额确定进项税额。

为保持平稳过渡,对于乘机日期在2025年9月30日前的纸质航空运输电子客票行程单(以下简称纸质行程单),旅客仍可使用该纸质行程单报销入账,购买方仍可按照《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(2019年第39号)第六条第一项第2点的规定确定进项税额。

素材来源:上海税务

- 3785 人看过