剩余内容,展开全文

一般纳税人开具的电子发票(铁路电子客票)的金额及税额应填列在《增值税及附加税费申报表附列资料(一)》(本期销售情况明细)第3至4列“开具其他发票”栏次中。

一般纳税人申报抵扣的电子发票(铁路电子客票)进项税额,在纳税申报时填写在《增值税及附加税费申报表附列资料(二)》(本期进项税额明细)“认证相符的增值税专用发票”相关栏次中。

一般纳税人已将电子发票(铁路电子客票)用于增值税申报抵扣的,开票方发起红冲流程后,对应的《红字发票信息确认单》所列增值税税额填列在《增值税及附加税费申报表附列资料(二)》(本期进项税额明细)第20栏“红字专用发票信息表注明的进项税额”。

综上述:中国铁路退票费报销凭证不能作为进项税额抵扣凭证,应按照现行规定凭增值税专用发票抵扣进项税额。

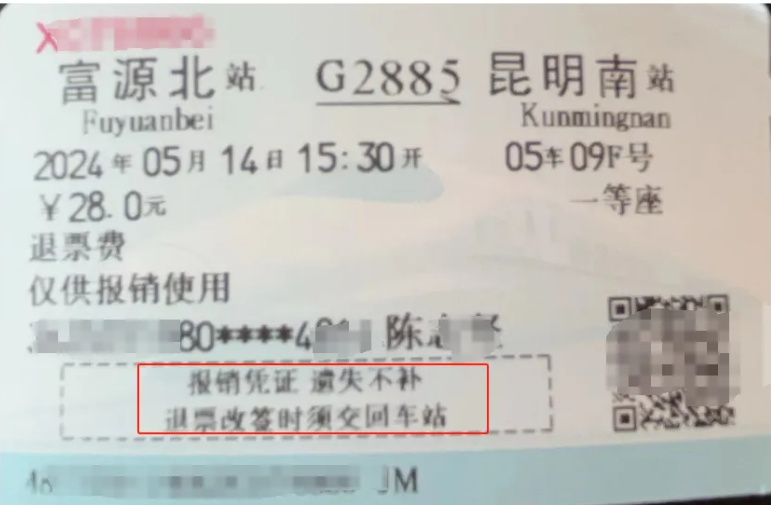

1.原纸质退票费不属于增值税专用发票,不能按规定抵扣进项税额。

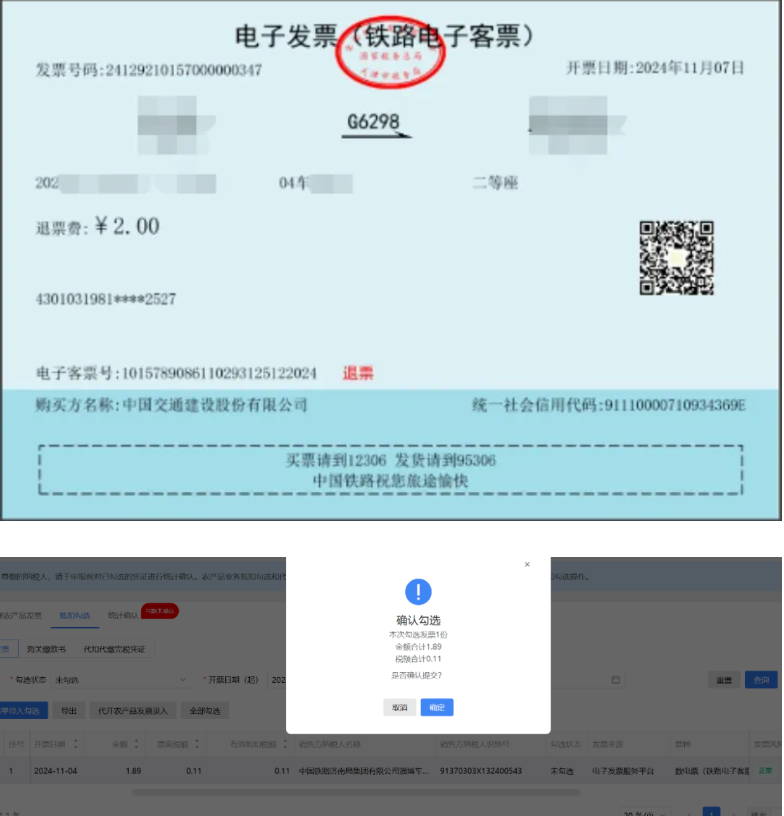

2.自2024年11月1日起,旅客在行程结束或支付退票、改签费用后,可通过铁路12306如实取得电子发票(铁路电子客票),而铁路电子客票申报进项税额按规定填写在《增值税及附加税费申报表附列资料(二)》(本期进项税额明细)“认证相符的增值税专用发票”,应该是按增值税专用发票“对待”,且系统能按规定勾选退票费的铁路电子客票。

所以退票费的铁路电子客票应该属于抵扣凭证“增值税专用发票”,能按规定抵扣进项税额。

再者,原纸质退票费仅仅是因为抵扣凭证原因,造成不能抵扣进项,这次铁路客运推广使用全面数字化的电子发票,应该会顺带解决了该问题。注:仅是个人理解供参考,以税务答复为准。

素材来源:小陈税务08

- 1169 人看过

0

收藏

回复

分享