剩余内容,展开全文

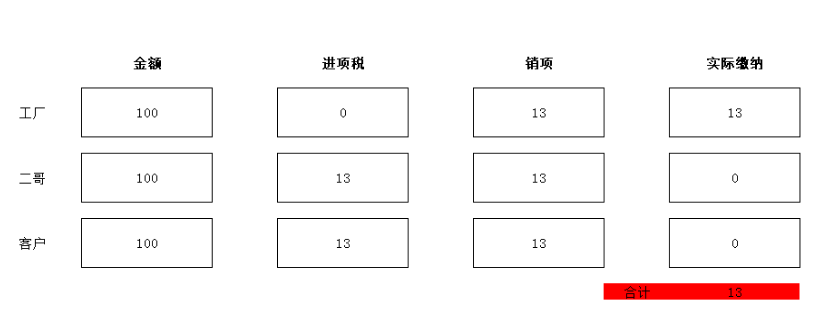

比如皖国税函[2009]105号就如是规定:一般纳税人在交际应酬中所赠送的自产、委托加工或外购的货物,其进项税额不得抵扣,但不需按视同销售中的无偿赠送征收增值税

津国税外[1998]43号 外购商品做为礼品赠送,原则上应该交纳增值税。但要视企业是否先期抵扣了进项税金。若将进项税金进行了抵扣,则应该征税;若没有抵扣进项税金,则可从宽掌握暂不征税,企业可按交际应酬费处理。

素材来源:二哥税税念

- 22 人看过

0

收藏

回复

分享