剩余内容,

展开全文

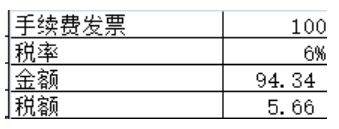

然后重新生成2024年利润表,做所得税汇算清缴。

贷:利润分配-未分配利润 5.66

因为直接硬调了未分配利润,会计处理实际把这块对利润的影响放到了2024年,那么所得税汇算这块也应该放到2024年。

正确操作2024年做纳税调减,2025年做纳税调增。

贷:利润分配-未分配利润 5.66*75%

素材来源:二哥税税念

- 950 人看过

0

收藏

回复

分享