剩余内容,展开全文

合伙企业收到分红后,多层嵌套下的上层合伙企业的自然人合伙人如何纳税?

留言时间:2025-01-22

问题内容:某【合伙企业A】收到对外投资公司的分红50万,【合伙企业A】的有限合伙人之一【合伙企业B】应分得40万,【合伙企业B】的某【自然人合伙人C】按比例应分得30万。

请问该【自然人合伙人C】在收到30万款项时,应按“利息、股息、红利所得”的20%税率纳税,还是按【合伙企业B】的经营所得的5%~35%的超额累进税率进行纳税?

答复机构:重庆市税务局

答复时间:2025-01-27

尊敬的来信人:您好,您的留言已收悉,现回复如下:

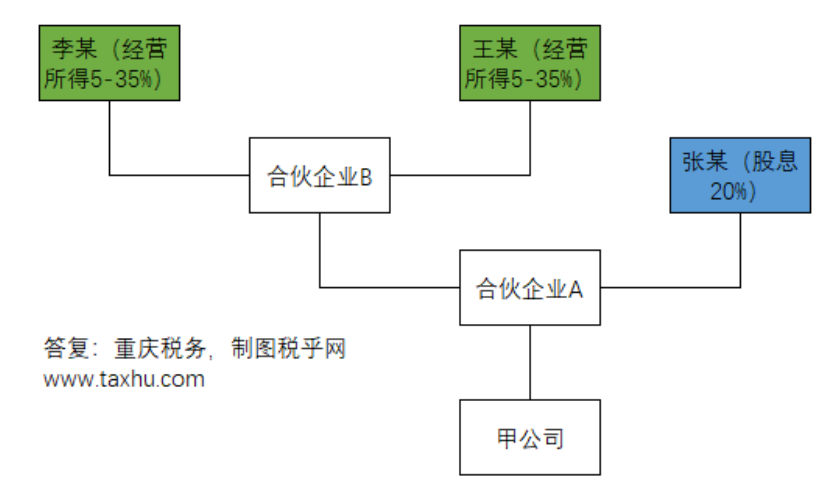

个人独资企业和合伙企业对外投资分回的利息或者股息、红利,不并入企业的收入,而应单独作为投资者个人取得的利息、股息、红利所得,按“利息、股息、红利所得”应税项目计算缴纳个人所得税(国税函〔2001〕84号),该政策中投资者个人取得的“利息、股息、红利”所得按20%应税项目计算缴纳个人所得税,仅适用单层合伙企业的个人合伙人;在多层嵌套情况下,自然人合伙人取得该类所得不能穿透,仍然按照“5%-35%”经营所得缴纳个人所得税。

例,合伙企业A对外投资甲公司,合伙企业A的合伙人分别是合伙企业B和自然人张某,合伙企业B的合伙人是自然人李某和王某。对甲公司分给合伙企业A的投资收益,自然人张某的所得是利息、股息、红利,自然人李某和王某是经营所得。

感谢您对税务工作的关心和支持!

【晶晶亮读后感】

———END————

来源:重庆税务;转自:税乎网

来源:重庆税务;转自:税乎网

- 532 人看过

0

收藏

回复

分享