剩余内容,展开全文

问:纳税人购进国内旅客运输服务,取得增值税专用发票,按规定可抵扣的进项税额怎么申报?

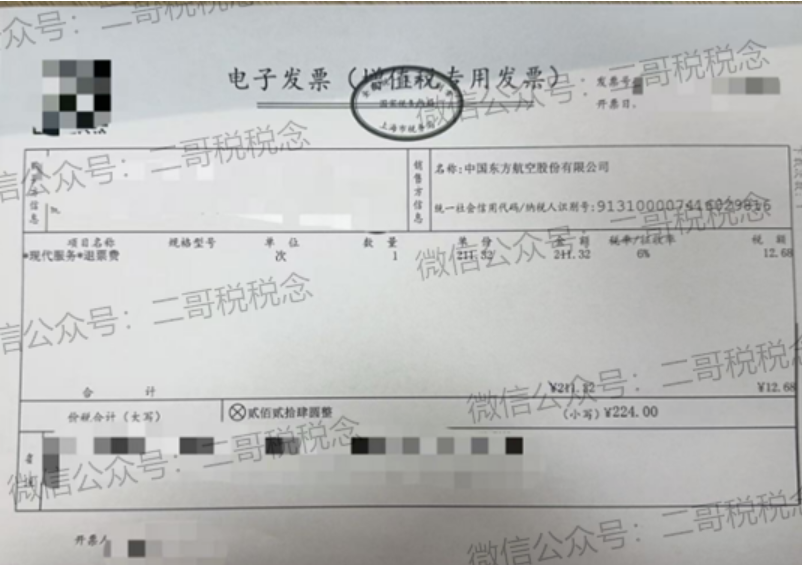

答:按照现行政策规定,航空代理公司收取的退票费,属于现代服务业的征税范围,应按照6%税率计算缴纳增值税。E公司因公务支付的退票费,属于可抵扣的进项税范围,其增值税专用发票上注明的税额,可以从销项税额中抵扣。

其实这个答疑没什么新鲜的,你退票费取得了专票,自然是可以抵扣的,只是唯一的一个就是很多人可能不知道退票费专票的税率是多少,这个其实是6%,不是9%,因为有规定,退票费按现代服务计税。

如图:

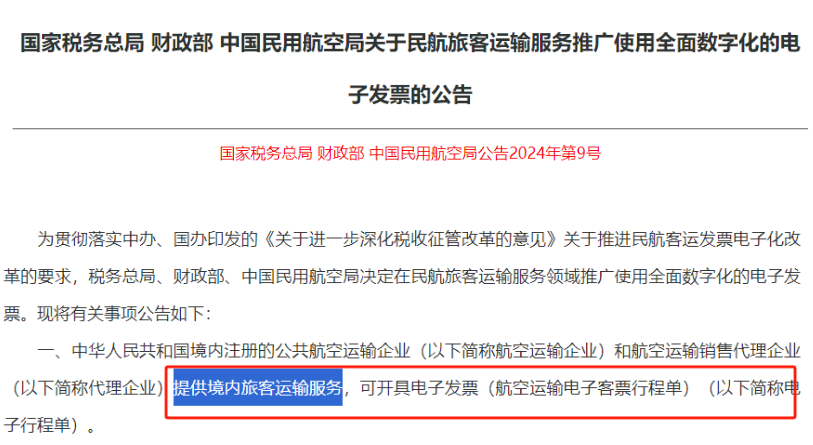

那么数电行程单实施后,飞机票的退票费还能开到数电专票么?

答案是可以的。

因为按数电行程单的推广文件规定,数电行程单是不能用于开具退票费的。

所以,你要抵扣退票费,还真的只有像销售方索取专票。

这点和火车票有点不一样,数电火车票是可以开具退票费的。

所以,如果你买火车票发生了退票费,你要向销售方索取像飞机退票费一样的数电专票,恐怕是索取不到的(以前退票费开的小方块,现在开数电火车票)。

所以,这就引起了一个很大的质疑?

火车票退票费以电子发票(铁路电子客票)载体存在的方式,我取得方到底能不能抵扣的问题?

1、不支持抵扣的一方理由:

他们认为,根据《财政部 税务总局关于租入固定资产进项税额抵扣等增值税政策的通知》(财税〔2017〕90号)第二条的规定:纳税人为客户办理退票而向客户收取的退票费、手续费等收入,按照“其他现代服务”缴纳增值税。

也就是说退票费是其他现代服务,不是交通运输服务。

所以!纳税人的退票费支出,不属于《财政部国家税务总局海关总署关于深化增值税改革有关政策的公告》(财政部税务总局海关总署公告2019年第39号)第六条中的“纳税人购进国内旅客运输服务”。

自然也就不能按照购进旅客运输服务的抵扣规则来计算抵扣。

如果要抵扣怎么办?那就得铁路局开具增值税专用发票或者数电专票。

而关键是他们认为电子发票(铁路电子客票)不是专票。

2、支持的一方面理由

就是下面这种。

素材来源:二哥税税念

- 23 人看过

0

收藏

回复

分享