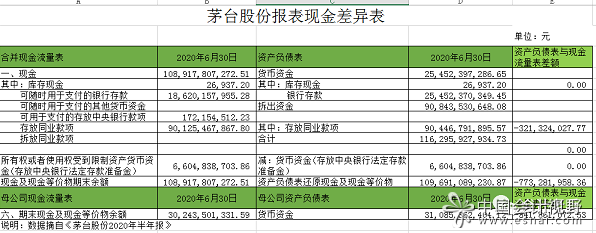

按会计学的原理,资产负债表的货币资金与现金流量表的现金及现金等价物之间应该通过一定的调节在同一时点上余额应该是一样的,但实务就是这么的新奇和有趣,笔者通过分析2020年上半年茅台股份的财报,就发现了不同。具体如下表所示:

其一、会计政策不同产生:

二张主表之间,现金的不同可以通过企业自己的会计政策的不同来进行规范,比如茅台股份在合并报表中就含有集团的财务公司所有现金流量表中的现金口径与一般企业相比还有一些财务公司特有的现金等价物具体见以下除现金、银行存款、其他货币资金、以及企业持有的期限短(一般指从购买日起三个月内到期)、流动性强、易于转换为已知金额现金、价值变动风险很小的投资。

其二、合并现金流量表与合并资产负债表现金不平:

通过现金流量表附注以及资产负债表附注可以看到扣除所有权或者使用权受到限制资产货币资金(存放中央银行法定存款准备金)后资产负债表的现金还多77,3281,928.36元。(其中存放同业二者还差321,324,027.77元)

其三、母公司现金流量表与母公司资产负债表现金不平:

资产负债表口径大于现金流量表口径68,579,114.17元。

具体以上现金差异的原因,限于个人水平和会计科目账本资料无法进一步进行分析。以上都是基于公司公开资料进行的一点财务分析。

财务报表的表间平衡是一种基于借贷记账法会计平衡之上对企业商业活动的一种会计语言,需要掌握语言的人给予解读。

说明:

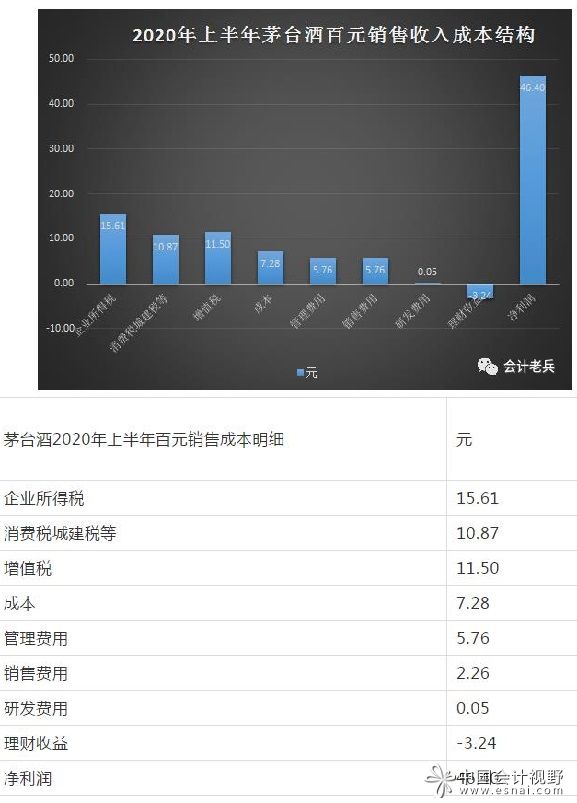

财务分析需要将枯燥的数字花为所有人看的懂的语言来看向使用者表现,以上就是通过对茅台集团2020年上半年合并财务报表进行加工处理后,给出的每销售一百元茅台酒所含的成本是什么?

最大的是税要交37.98元,企业所得税15.61元、增值税11.50元、消费税及附加10.87元。茅台酒的成本是7.28元,就是说您喝一瓶茅台只喝了7.28%的酒的成本,其他都是税金还是公司的管理销售及研发费用。当然,茅台公司通过财务公司理财还赚了3.24元,一共一百元中赚了46.40元。

具体的计算还原过程还是需要一定的财务知识才能完成,特别是增值税的还原上,主要还是通过公司的合并利润表进行简单的计算就可以取得。

- 1454 人看过