八月悄悄过去留下小回忆

炎热的三伏

雷声大雨点小的“暴雨”......

无论八月你收获的是开心的还是扎心的

即将成为过去

再过一个月

中秋和国庆就来了

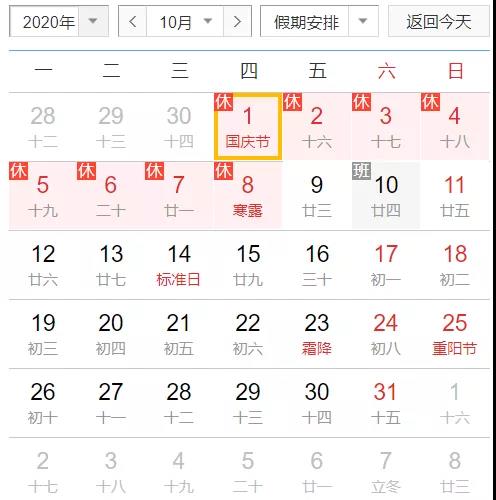

今年中秋和国庆双节合一

10月1日至8日放假调休

连休8天

9月27日(星期日)、

10月10日(星期六)上班

9月1日,是销售假期前一天的火车票首个抢票日。往常时候,大家都已经提前1个小时打开软件,准备秒杀回家的票。不过今年经历过疫情,大家对出行的态度发生急转。尤其是上半年,“拒绝扎堆”让去个公园游玩都变得很尴尬。

然而昨天,这个十一假期的火车票,我竟然没有抢到!今天,也被秒了!大秘书明天一定要打起100分的精神抢票。

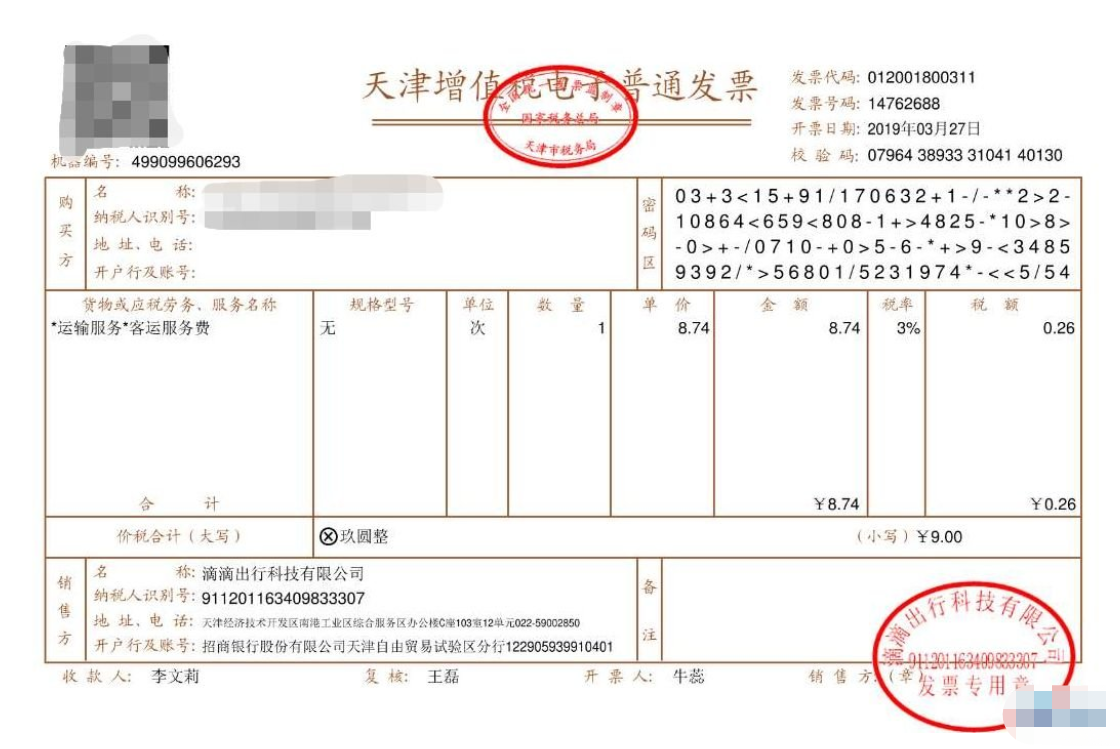

不过提醒抢到火车票、飞机票的小伙伴,以后出行后请妥善保管好相关出行凭证,它们现在可以抵扣进项了。具体政策是什么?哪些票据可以抵扣?抵扣怎么计算呢?接着往下看吧!

根据总局发布了财政部 税务总局 海关总署公告2019年第39号、国家税务总局公告2019年第15号、国家税务总局公告2019年第14号等系列政策,对增值税改革事项进行了规定。

其中规定,旅客运输服务自2019年4月1日起可以抵扣进项税额,而旅客运输服务是企业日常经营中常见的费用,为了帮助大家及时掌握最新政策,做好应对工作,我们整理了其中的相关要点,以供参考。

政策规定

《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)

六、纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。

(一)纳税人未取得增值税专用发票的,暂按照以下规定确定进项税额:

1.取得增值税电子普通发票的,为发票上注明的税额;

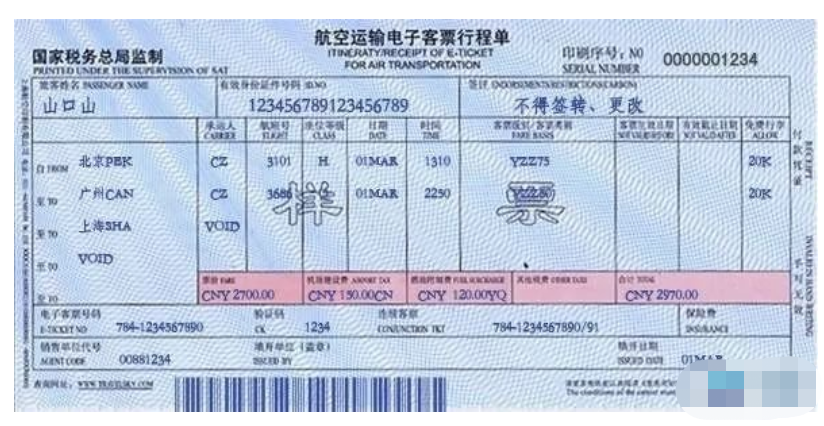

2.取得注明旅客身份信息的航空运输电子客票行程单的,为按照下列公式计算进项税额:

航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%

3.取得注明旅客身份信息的铁路车票的,为按照下列公式计算的进项税额:

铁路旅客运输进项税额=票面金额÷(1+9%)×9%

4.取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:

公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%

(二)《营业税改征增值税试点实施办法》(财税〔2016〕36号印发)第二十七条第(六)项和《营业税改征增值税试点有关事项的规定》(财税〔2016〕36号印发)第二条第(一)项第5点中“购进的旅客运输服务、贷款服务、餐饮服务、居民日常服务和娱乐服务”修改为“购进的贷款服务、餐饮服务、居民日常服务和娱乐服务”。

注意要点

1、除了增值税电子发票外,只有注明旅客身份信息的客票才能抵扣进项

除了增值税发票外的旅客运输扣税凭证,只有注明旅客身份信息,才可以抵扣进项税,手写无效。

按照39号公告的规定,目前暂允许注明旅客身份信息的航空运输电子客票行程单、铁路车票、公路和水路等其他客票,作为进项税抵扣凭证。

2、可抵扣进项税额的旅客运输服务发票范围

按照39号公告规定,增值税一般纳税人购进国内旅客运输服务,可以作为进项税额抵扣的凭证有:增值税专用发票、增值税电子普通发票,注明旅客身份信息的航空运输电子客票行程单、铁路车票以及公路、水路等其他客票。

3、取得的纸质增值税普通发票不能抵扣进项税额

39号公告规定的可抵扣进项税额的普通发票仅为增值税电子普通发票,因此,取得的纸质增值税普通发票不能抵扣进项税额。

企业通过网约车平台取得的打车票可以选择纸质车票,也可以选择电子车票,但就目前的政策来看,如果取得网约车平台开具的纸质增值税发票不能抵扣进项税额。

4、取得的增值税电子普通发票,抬头需为公司

按照39号公告的规定,航空运输电子客票行程单、铁路车票、公路和水路等其他客票,需注明旅客身份信息。

因此,对于企业取得的增值税电子普通发票,其抬头还应取得公司抬头。

5、出租车车票不能抵扣进项税额

按照39号公告的规定,目前暂允许注明旅客身份信息的航空运输电子客票行程单、铁路车票、公路和水路等其他客票,作为进项税抵扣凭证。

由于出租车票没有旅客个人信息,因此不能抵扣进项税额。

6、航空机票注意事项

国际航空机票进项税额的处理

1.直飞机票:只有国内旅客运输才可以抵扣进项税额,国际运输适用零税率或免税,相应地,购买国际旅客运输服务不能抵扣进项税额。

2.经停机票:全程不能抵扣进项

3.联程机票:对于国内转机部分的机票可以抵扣进项,对于国际段的机票则不能抵扣进项。

机票抵扣时点的确认

机票上注明的时点有两个,一个是填开日期,一个是航班日期。按照财税〔2016〕36号文的规定:“(一)纳税人发生应税行为并收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。收讫销售款项,是指纳税人销售服务、无形资产、不动产过程中或者完成后收到款项。取得索取销售款项凭据的当天,是指书面合同确定的付款日期;未签订书面合同或者书面合同未确定付款日期的,为服务、无形资产转让完成的当天或者不动产权属变更的当天。”

对于填开日期晚于航班日期的,因航班日,航空公司已经提供运输服务并收讫销售款项,因此,航空公司的纳税义务发生时间为“航班日期”;

对于填开日期早于航班日期的,因行程单不是增值税发票,不适用“先开具发票的为开具发票的当天”,因此,航空公司的纳税义务发生时间为提供服务的当天,也即“航班日期”。

综上,对于取得的行程单,确认其能否抵扣进项税额,应以“航班日期”为准,而不是以“填开日期”。

登机牌不能单独作为抵扣凭证

39号公告规定:取得注明旅客身份信息的航空运输电子客票行程单的,可以抵扣进项。因此,仅仅取得登机牌的不能抵扣进项税额。

机票报销的管理建议:登机牌+行程单

由于目前机票可以退票,且部分航空公司不收回原机票。导致企业在报销时,仅凭行程单无法判别乘客是否实际购买旅客运输服务。

因此,建议公司在报销机票时,除了要求员工提供行程单外,还要提供登机牌,以防退票再报销的情况。当然,也有不少航空公司要求退票必须提供原行程单,如东航等,也可以减少这种情况的发生。

进项税额不计民航基金

计算可以抵扣进项税额中,由于民航发展基金属于政府性基金,不变计入航空企业的销售收入,因此,不计算进项税额予以抵扣。

如下图样票中:

CNY代表人民币

CN代表“民航发展基金”

YQ代表“燃油附加费”

可以抵减的金额为(票价+燃油附加费)÷(1+9%)×9%

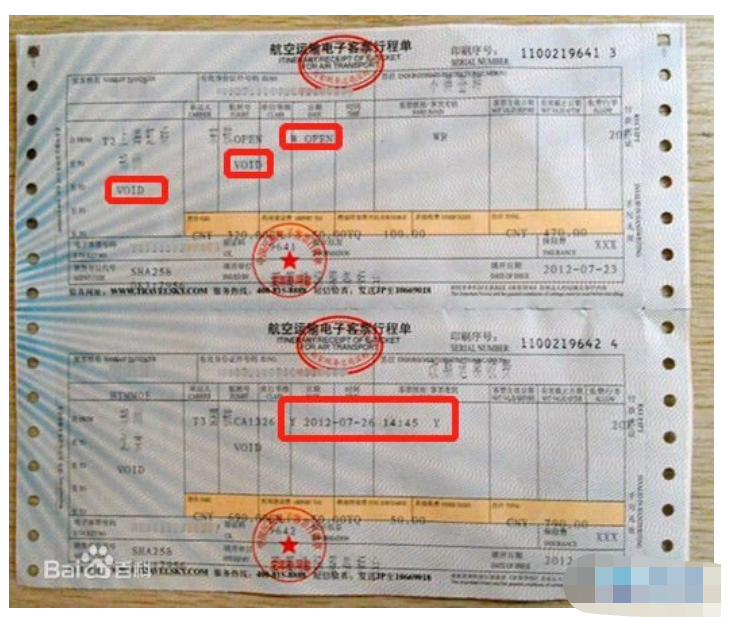

OPEN机票不能抵扣进项

“OK”票是指有具体的起飞时间,并确定好了座位的机票;“OPEN”票则是相对“OK”机票而言的,往返票回程不定日期为OPEN票,回程机票上标记为OPEN字样。

由于OPEN机票没有乘坐日期,因此,乘客没有实际购买该项服务,不能抵扣进项。

因此,在实际报销时,应将OPEN机票换为带日期的机票再凭登机牌才能抵扣进项。

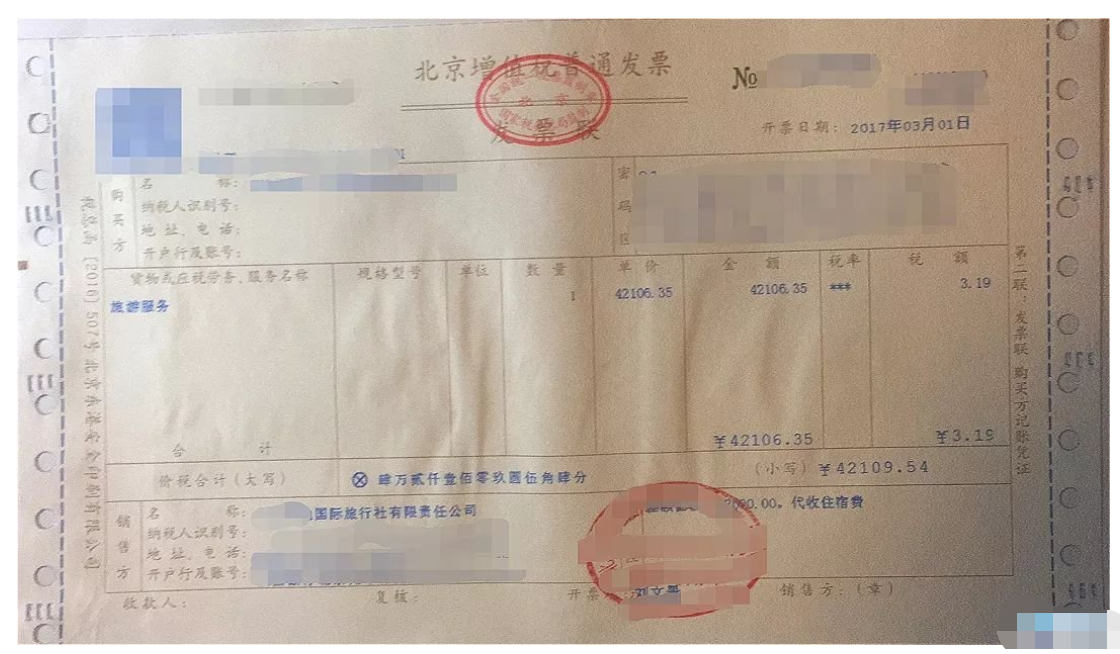

旅行社或网上代订机票取得的普通发票不能抵扣进项

企业通过旅行社或网上订票平台订购机票,取得的为增值税普通发票,发票上税收编码属于“旅游服务”,税率栏为6%或***的差额征税发票,不属于旅客运输服务,不属于合规的抵扣凭证,不能抵扣进项税额。

但如果取得增值税专用发票的,仍可以以发票上注明的税额抵扣进项。

7、火车票补票、退票不能抵扣进项

对于乘客购进的火车票由于退票发生的退票费用,由于铁路公司未对乘客提供运输服务,因此,取得的退票凭证不能抵扣进项。

对于乘客因越站乘车等情形的补票行为取得的补票凭证,对于铁路公司来说,取得的属于价外费用,应按照提供“旅客运输服务”缴纳增值税。但由于凭证上并未记载乘客信息,因此,也不能抵扣进项。

8、充值预付卡不能抵扣进项

如果取得是充值的“不征税”增值税电子普通发票,发票上没有税额,也就不能抵扣进项税额。

9、抵扣进项需符合抵扣规定

购进的旅客运输服务要抵扣进项的,还需要符合进行抵扣的基本规定,比如用于免税、简易计税的不得抵扣,用于集体福利、个人消费、非正常损失等情形的不得抵扣等。

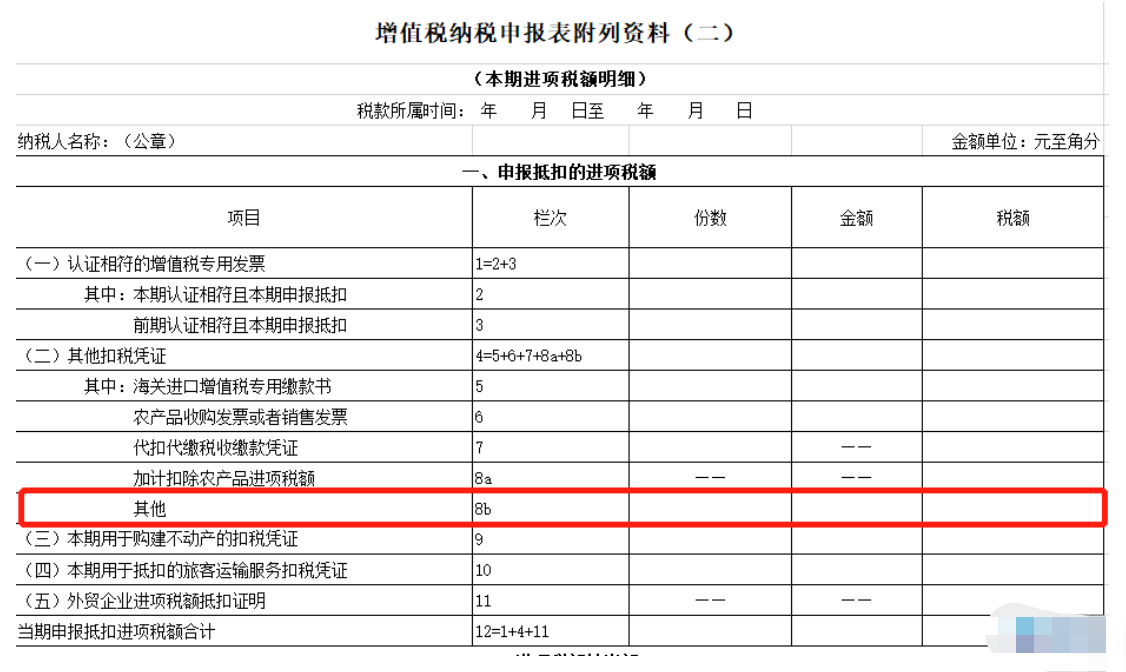

10、纳税申报的方法

纳税人购进国内旅客运输服务,取得增值税专用发票,按规定可抵扣的进项税额,在申报时填写在《增值税纳税申报表附列资料(二)》“(一)认证相符的增值税专用发票”对应栏次中。

纳税人购进国内旅客运输服务,取得增值税电子普通发票或注明旅客身份信息的航空、铁路等票据,按规定可抵扣的进项税额,在申报时填写在《增值税纳税申报表附列资料(二)》第8b栏“其他”中。

第10栏“(四)本期用于抵扣的旅客运输服务扣税凭证”:反映按规定本期购进旅客运输服务,所取得的扣税凭证上注明或按规定计算的金额和税额。

本栏次包括第1栏中按规定本期允许抵扣的购进旅客运输服务取得的增值税专用发票和第4栏中按规定本期允许抵扣的购进旅客运输服务取得的其他扣税凭证。本栏“金额”“税额”≥0。

特殊注意事项

1、系统修改的建议

按照39号公告的规定,目前暂允许注明旅客身份信息的航空运输电子客票行程单、铁路车票、公路和水路等其他客票,作为进项税抵扣凭证。

这里的旅客身份,为了防范风险,建议按照公司员工的原则来把握。因此,建议公司在进行报销时,系统中能够自动比对客运发票所载旅客信息是否为本公司员工。

2、合同修改的建议

现实业务的采购合同中经常存在,由公司报销供应商差旅费的合同,如审计合同等。结合目前的征管趋势,由于客户的差旅人员并不是本公司员工,若抵扣进项存在相应风险。

因此,建议修改相关合同,将差旅费包含在业务费用中,由供应商开具相应发票给公司,差旅费不在公司报销。

- 1859 人看过