近期,拼多多为公司接近6000名员工涨薪的情况,刷遍了朋友圈,在疫情之下,很多企业裁员、降薪,而拼多多反其道而行之,可见其对于员工的重视,也侧面反应了拼多多现金流的充实。

所以,小编也深扒了一下拼多多背后的财务体系,看看是哪些人在为拼多多的财富帝国提供支持。

首先,我们先找了一下拼多多财务人员的待遇水准。

显示拼多多财务年终奖在40000元,数据分析后,年终奖平均45315元。

而招聘显示,他们对岗位开出的价钱一般也在15K以上。

与丰厚的工资与年终奖相比,网友反馈拼多多财务周六可能会经常加班,鱼和熊掌不可兼得,这就看大家的选择了。

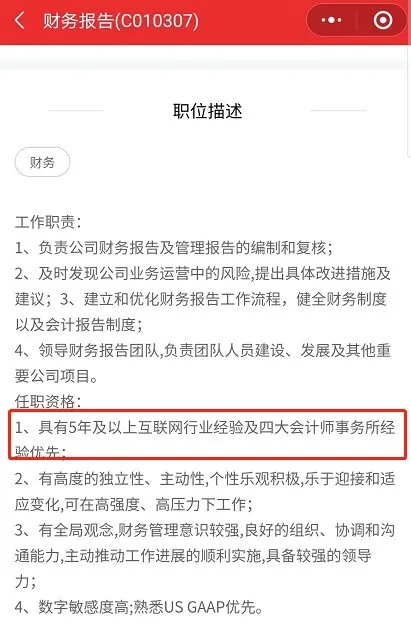

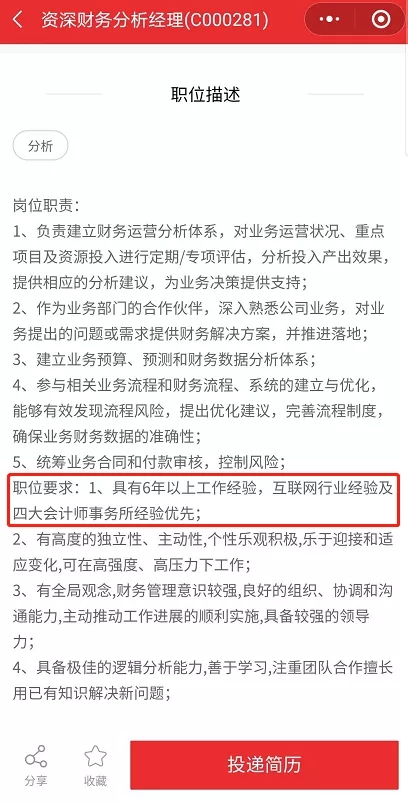

我们也查看了拼多多财务招聘的JD,发现拼多多对于四大出身的人,尤为偏爱。

财务重要岗位基本上都注明,有四大会计所经验优先。

当然,这不是个例,同为新兴互联网独角兽的字节跳动,他们也格外偏爱四大出身的人。

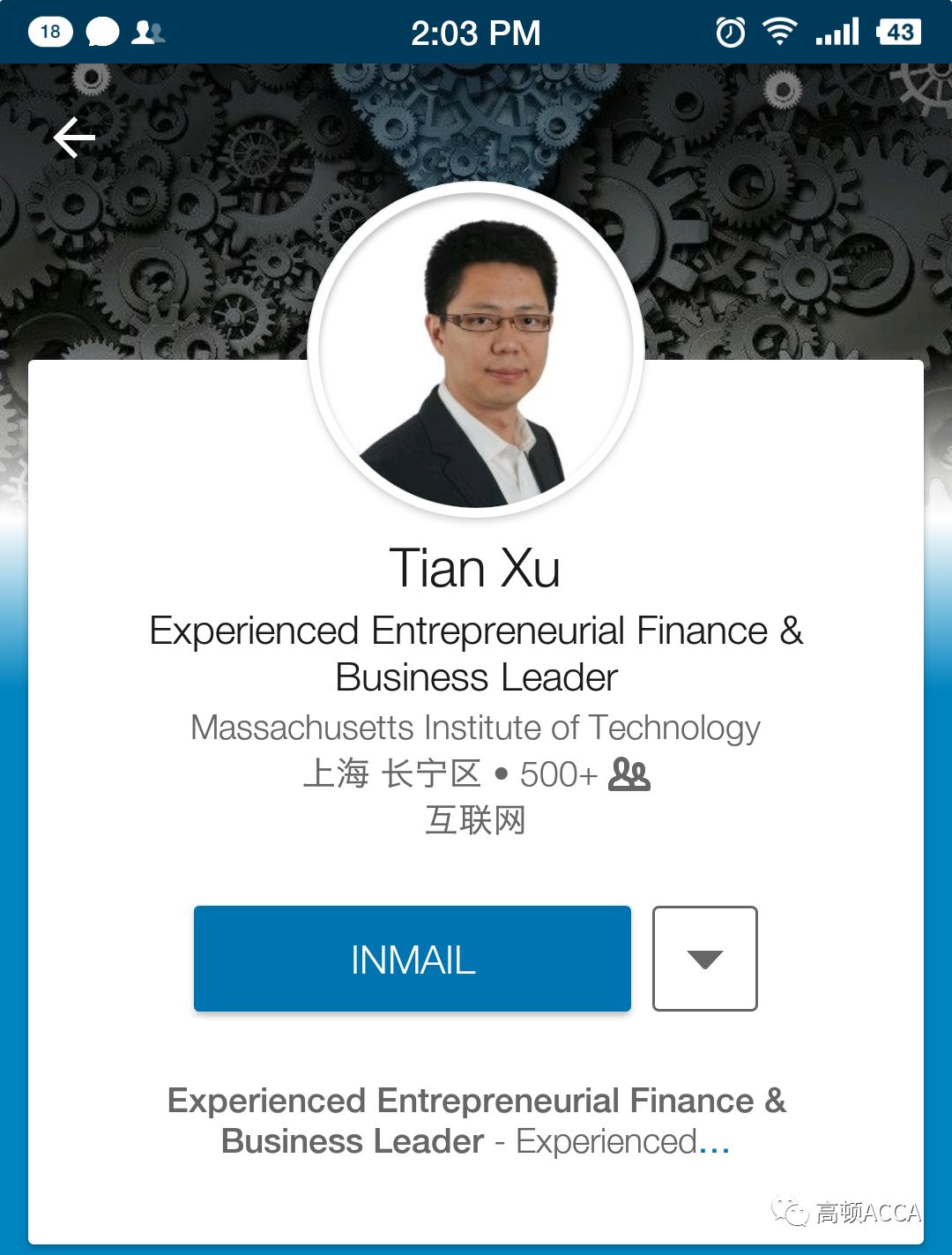

偏爱四大的拼多多,在他们上市期间的CFO选聘中,最终也与毕马威审计人出身的徐湉一拍即合,邀请其担当拼多多IPO的财务官。

徐湉是何许人?一起来看看大佬的履历:

工作经验可以说是相当丰富了。

从6月份入职拼多多,仅仅上任50天的财务副总裁就凭借着铁腕帮助这个创立不到三年的公司送到了美国纳斯达克!

在这之前,徐湉任职过百度、阿里等互联网巨头公司,再往前追溯,他的职场“职场启蒙导师”还是国际四大会计事务所之一的毕马威。

徐湉在毕马威会计师事务所的工作经历,为其打下了扎实的财务功底与专业的精进,这也让他在之后的财务工作中,如鱼得水。

在2019年,徐湉也正式卸任,接替他职务的,则是一位上海财大的学长——马靖。

马靖毕业于上海财经大学,同时拥有复旦大学BI挪威管理学院MBA和中欧国际工商学院GlobalEMBA学位。

加入拼多多之前,马靖在香奈儿工作了17年,曾担任香奈儿中国贸易有限公司财务总监、香奈儿香港和澳门公司首席财务官、香奈儿中国贸易有限公司董事、中国运营官等职位。

在马靖任职香奈儿期间,中国所在的亚洲已连续第二年成为香奈儿最大的市场,在总收入中的占比达44%,作为香奈儿中国贸易有限公司董事会中唯一的中国成员,马靖的实力不言而喻。在截至去年12月31日的12个月内,香奈儿销售额同比大涨13%至123亿美元,营运利润同比增长16.6%至35亿美元。

不过鉴于互联网产业的迅猛发展以及奢侈品重心向线上的转移,奢侈品牌与互联网等科技行业之间的界线早已模糊,但马靖此次从头部奢侈品香奈儿转投主打性价比的拼多多,依然引起业界高度关注,特别是近年来不断加注奢侈品业务的阿里巴巴和京东。

拼多多成立于2016年,当时零售市场“控货+流量”的逻辑还是主流,在直面阿里与京东市场“双寡头”挑战的同时,拼多多还把目光瞄准全球市场,嗅到“普惠+人为先”的未来,逐渐成长为两大巨头无法忽视的强劲对手。有分析猜测,马靖的加盟或许意味着拼多多也将在奢侈品“触电”过程中分一杯羹。

这样的「优化组合」,让我们不禁幻想,是不是以后能在拼多多上买香奈儿了?还能让人帮忙砍一刀?

而由他们主管的财务部门,则以疯狂著称。

记得当年18年,拼多多开创了企业亏损上市,上市股价却飙升的先河。

很多人疑惑的是拼多多上的东西价格那么便宜,它能赚钱吗?那如果不赚钱,拼多多怎么还能在这么短的时间内上市呢?

下面给大家简单分析一下他们的招股书以及财报,找到它市值千亿背后的原因。

首先我们整体看一看拼多多的三大报表。

2017年,拼多多99%的资产都是流动资产,基本没有什么固定资产,且资产负债率高达91%,但是,其中并无银行贷款,因为负债中96%都是应付入驻商户的款项。同时,2017年,拼多多的资产总额由2016年的18亿增加到了2017年的133亿,增幅达649%,但其中94亿为应付给商户的限制性资金,相当于其2017年期末实际可利用资产只有39亿,利用39亿的可用资产撬动了1400多亿的GMV……

(拼多多资产负债表)

再来看利润表。拼多多总收入也由2016年的5.04亿增加到了2017年的17.44亿,增长率高达245%,收入主要来源于卖广告。毛利也已经由2016年的毛利率为负数扭转到201Q1的毛利率高达77%,但受大额的销售与推广费用影响,净利润依然为负,且亏损额在不断增大。

(拼多多利润表)

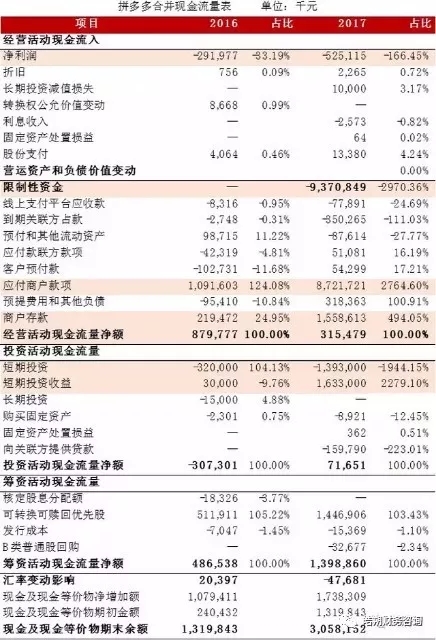

最后是现金流量表,2017年末、2018Q1期末,拼多多账面现金及现金等价物余额分别为30.58亿和86.34亿,可谓资金流非常充足。而且,2016-2018Q1期间,经营活动净现金流一直为正,与净利润一直为负的场景截然相反。

拼多多经营活动现金流一直为正还是对商户很强势的原因。2017年,拼多多欠商户的款项高达103亿,是同年经营活动现金流的3倍。

(拼多多现金流量表 —图片来源于并购汪)

2016、2017年收入分别是5.05亿元和17.44亿元,今年一季度营收高达13.85亿元人民币,同比增长37倍;高速增长下有支出的急速增加,2016、2017年净亏损分别为2.92亿元和5.25亿元,今年一季度净亏损高达2.01亿元!从数据上看,公司从创立之初就一直亏损,为什么还能上市?

目前,拼多多的收入主要来源于线上市场服务收入,包括为入驻商家提供的市场推广(广告位)服务和佣金收入,模式基本与淘宝天猫一致。自营商品销售收入主要是拼多多控股的拼好货以前所做的水果生鲜等的自营商品的销售收入。

实际上,许多亏损的公司都去美国上市,是因为美国资本市场认可长期投资价值,现在世界市值第二高的公司亚马逊曾经一直亏损,现在盈利了但绝对值也不高,市盈率高达421.79,堪称天文数字。

资本市场能接受亏损或者高市盈率的前提是有清晰的商业模式、现金流能力和盈利时间点。拼多多招股书强调它的商业模式是广告和抽成,“与其他电商平台在商业模式上具有一致性”便于投资者理解。

拼多多更吸引人的地方是现金流能力:截至一季末持有的现金及现金等价物约为86.34亿元人民币,单季度劲增55.76亿元人民币。

从数据基本面来看,有多个标签的拼多多在资本市场会有不错的表现,当然这与拼多多对自我的期望有很大的关系,初始定价将决定拼多多短期内的股价走势。

从这些数据分析来看,拼多多的掌舵者黄峥以及拼多多的财务为了坚定投资者们的信心,在年年亏损几个亿的情况下还能让投资者有信心开盘定价直接飙升40%,拼多多的财务部一定在通宵做报表!为了上市,真够疯狂!

来源:财税最前线

- 2257 人看过